2025年には、日本の中小企業の約半分にあたる127万社が「後継者不在」になると予想されています。今回は、オーナー企業のあとを継いだ「雇われ社長」に降りかかった経営の問題と解決策について見ていきます。※本連載は、植木康彦氏、髙井章光氏、榑林一典氏、宇野俊英氏、上原久和氏の共著『ゼロからわかる事業承継・M&A90問90答』(税務研究会出版局)より一部を抜粋・再編集したものです。

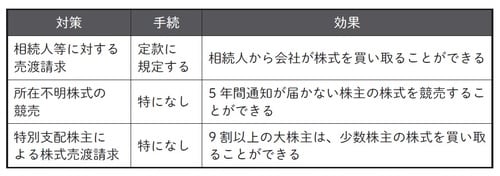

経営に無関心な相続人から「株式を集約」する対策3つ

高齢な株主がいる場合には、相続によって、経営に無関心な相続人に株式が分散してしまうリスクがありますので、対策を講ずる必要があります。

会社の基本的なルールは会社法とそれぞれの会社が作っている定款によります。その定款において、予め、株主について相続が生じた場合には、相続人に対して強制的に会社が株式を買い取ることができる旨の規定を設定しておけば、相続が生じても株式は分散することなく、会社にて購入することができます。会社が購入した株式については議決権はないのですが、定足数を決める場合の分母の対象外となりますので、定足数を確保するために一定の効果があります。

さらに、5年間株主名簿の住所に株主総会招集通知を送っても住所が変わっているため届かず戻ってきてしまうような場合には、会社は当該株式の売却を裁判所に求め、会社役員がこれを購入することも有効な措置となります。また、状況によっては、無関心な株主に対して、役員から声をかけて適正価格での当該役員への売却を依頼することも検討しても良いと思います。

なお、9割を有する大株主は残りの少数株主の株式を強制的に購入することができますので、例えば、第三者に事業を承継するため全株式を譲渡しようとする場合には、大株主が少数株主の株式を取得してから、第三者に全部の株式を譲渡することが可能です。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

Ginza会計事務所

公認会計士・税理士

1962年新潟県柏崎市生まれ、明治大学商学部卒業

高野総合会計事務所パートナーを経て、Ginza会計事務所創立(代表)

現在は、事業再生、事業承継、M&A、財務・税務DD、価値評価、税務支援等の業務、及び経営者の参謀役に注力。

事業再生研究機構理事

著者プロフィール詳細

連載記事一覧

連載お金と法律の専門家が解説!「事業承継」と「M&A」対策

髙井総合法律事務所

弁護士

1992年司法試験合格、1995年第二東京弁護士会弁護士登録。あさひ法律事務所(現あさひ法律事務所、西村あさひ法律事務所)アソシエート弁護士勤務、須藤・高井法律事務所パートナーを経て、髙井総合法律事務所開設(代表)。

企業法務、企業組織再編実務、企業再建実務、中小企業関係実務など幅広く業務を行っているほか、『ケーススタディ事業承継の法務と税務』(ぎょうせい、2018年)など事業承継に関する書籍や記事を多数執筆。

現在、日本弁護士連合会日弁連中小企業法律支援センター副本部長、中小企業政策審議会臨時委員(経済産業省)、「事業引継ぎガイドライン」改訂委員会委員(中小企業庁)、事業引継ぎ支援事業の評価方針検討会委員(中小企業基盤整備機構)、日本商工会議所経済法規専門委員会委員など務める。

著者プロフィール詳細

連載記事一覧

連載お金と法律の専門家が解説!「事業承継」と「M&A」対策

OAG税理士法人

税理士

1965年山梨県生まれ。半導体商社勤務を経て、現在、OAG税理士法人マネジメント・ソリューション部部長、税理士。

専門誌への寄稿や講演活動のほか、経済産業省「新たな組織法制と税制の検討会」委員、「事業再生研究機構」理事、「全国事業再生・事業承継税理士ネットワーク」幹事などの委員を務める。

著者プロフィール詳細

連載記事一覧

連載お金と法律の専門家が解説!「事業承継」と「M&A」対策

株式会社UNO&パートナーズ

代表取締役

1989年株式会社三菱銀行(現、株式会社三菱UFJ銀行)入行。中小、中堅企業の法人融資を主に担当。1997年、事業会社に転じ、ベンチャー投資、M&Aを経験後、独立系のベンチャーキャピタルでフロント、バック部門を経験。2007年より安田企業投資株式会社(保険会社系ベンチャーキャピタル)でベンチャー投資、バイアウト投資に従事。

2015年7月独立行政法人中小企業基盤機構で事業引継ぎ支援事業全国本部プロジェクトマネージャーに就任(現任)。

2016年株式会社UNO&パートナーズ設立。

著者プロフィール詳細

連載記事一覧

連載お金と法律の専門家が解説!「事業承継」と「M&A」対策

上原公認会計士事務所

所長

公認会計士

関西学院大学商学部卒。2002年に北國銀行入行後、有限責任監査法人トーマツ、東京商工会議所に設置されている東京都事業引継ぎ支援センターの統括責任者補佐を経て2017年7月より中小機構中小企業事業引継ぎ支援全国本部のプロジェクトマネージャーに従事。

著者プロフィール詳細

連載記事一覧

連載お金と法律の専門家が解説!「事業承継」と「M&A」対策