「確定拠出年金」はおすすめ

老後資金を増やすためには「確定拠出年金」は有効な手段です。

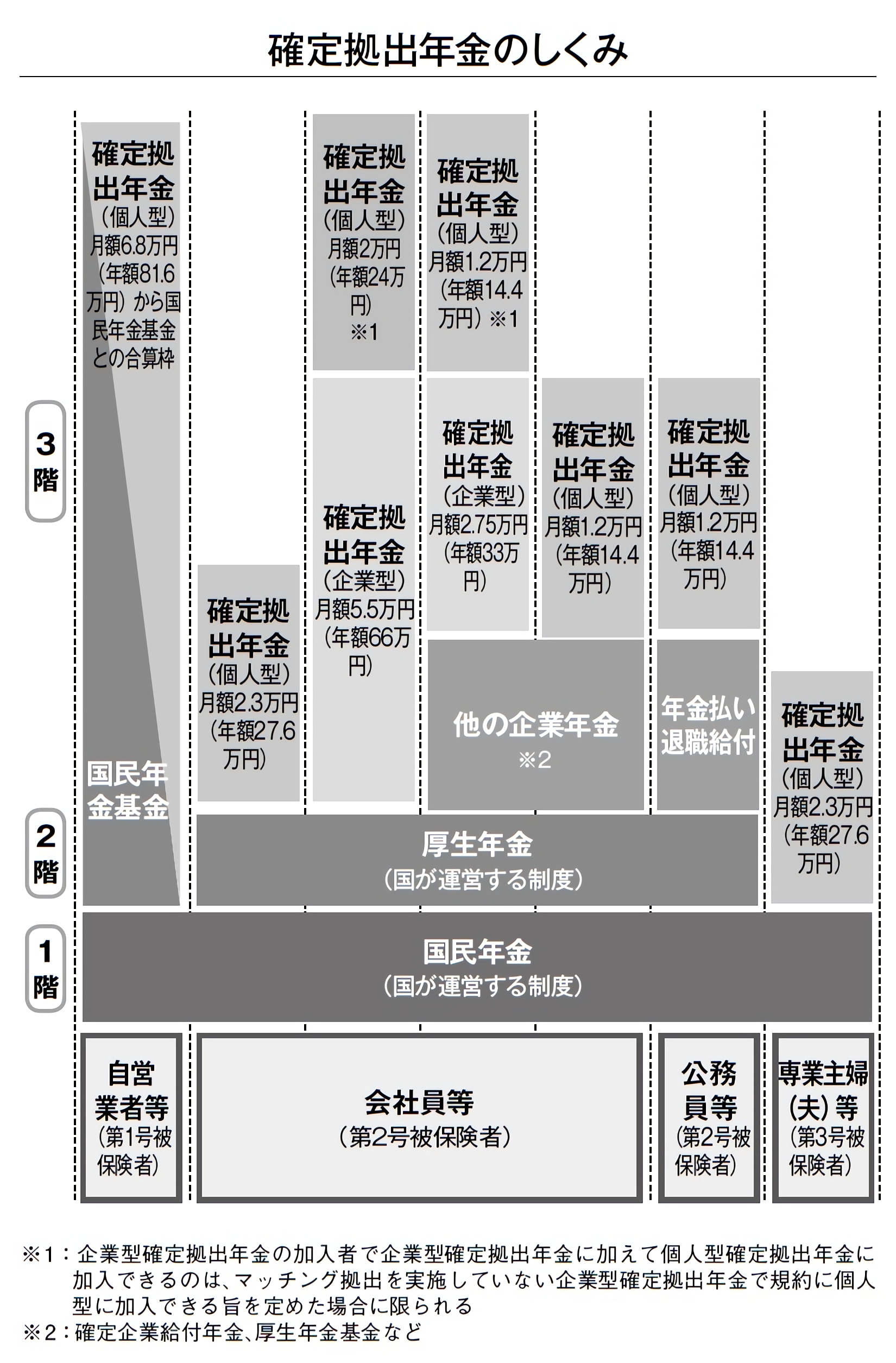

確定拠出年金には、企業型と個人型があります。企業型は掛け金を企業が負担し、運用の指示は個人が出す形です。企業年金制度がない会社に勤めていたり、自営業者は個人型になります。2017年からは個人型の適用範囲が広がり、60歳以下なら誰でも加入できるようになりました。

確定拠出年金のメリットは、3つの税制優遇がある点です。

まず、掛け金は全額が控除の対象になります。所得税が10%であれば、住民税の10%と合わせて20%の税金が安くなるのです。

たとえば、毎月1万円ずつ、年間に12万円を拠出したとしましょう。この20%ですから、2万4000円の税金が戻ってきます。

いわば、年利20%で積み立てているのと同じ。大手銀行の定期預金金利が0.01%の時代に、これはかなりお得です。

次に、運用益が非課税になります。一般的に金融商品で得た利益に対しては、20.315%の源泉分離課税が引かれます。しかし、確定拠出年金で得た配当益や譲渡益は非課税です。さらに、受け取るときも税制の控除があります。一時金で受け取れば退職所得控除が、年金形式にする場合は公的年金控除が使えます。

ただし、通常の金融商品や預金とは違い、60歳まではお金を引き出すことができません。そもそもが年金を目的としたしくみであるため、これは当然の話なのです。