「特別支給の老齢厚生年金」の繰り下げ需給はできない

年金を65歳以前に受け取れるのを知っていますか? しかもこの年金を受け取る手続きを忘れてしまうと、年金が消えてしまうのです。それが「特別支給の老齢厚生年金」です。

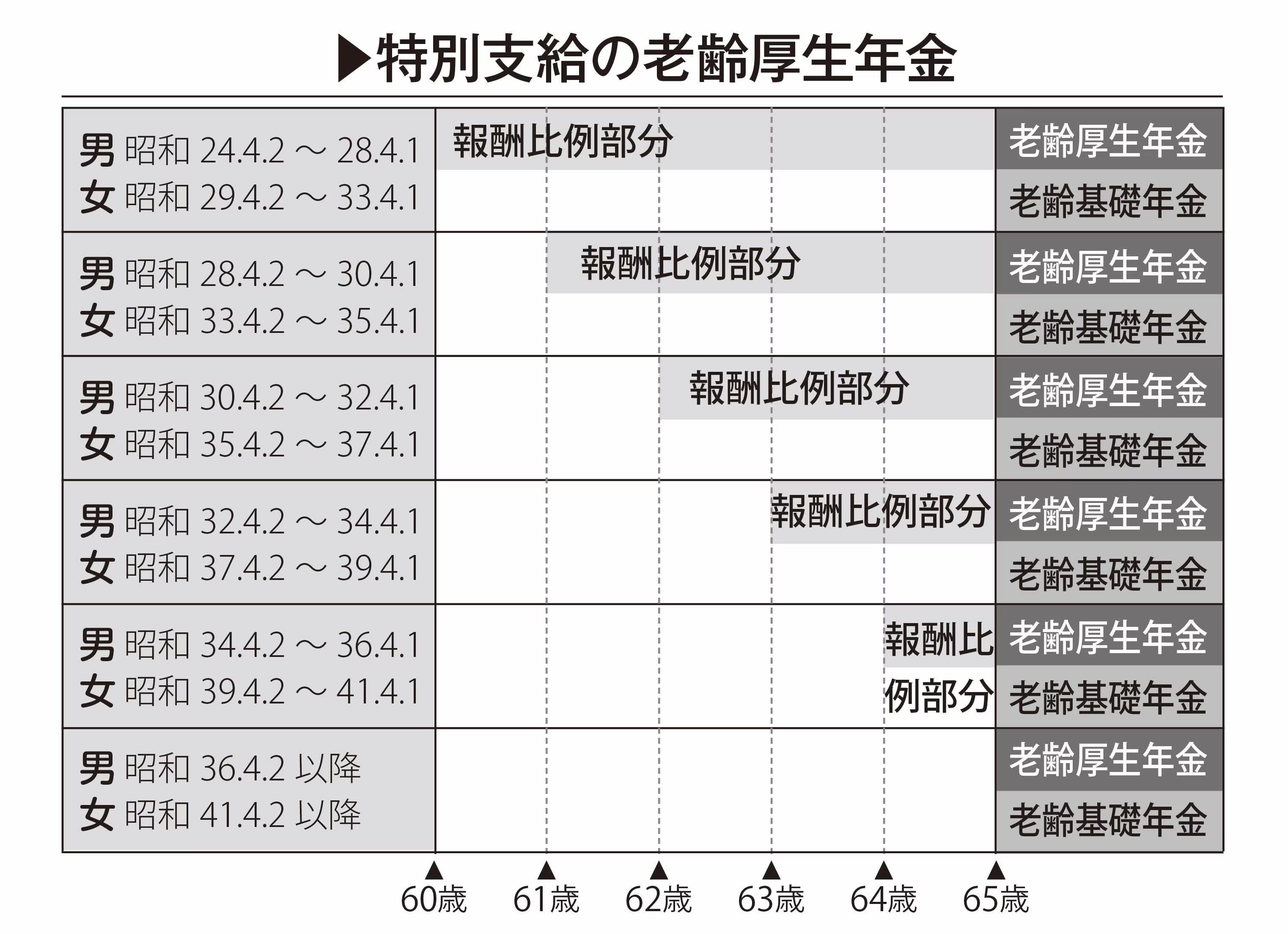

男性ならば、1961年4月1日以前に生まれた人、女性ならば1966年4月1日以前に生まれた人は、65歳より前に、「特別支給の老齢厚生年金」を受け取ることができます。受給資格は、1年以上、厚生年金に加入したことがある人です。

1985年に、年金制度の大きな改革がありました。

それまでは、国民年金、厚生年金、共済年金がバラバラの年金制度でしたが、それを一つにまとめて新たな年金制度ができました。

国民年金は、もともと加入期間に応じて年金額が決まる定額制度でした。それを厚生年金、共済年金も、1階部分として国民年金を採用して、すべての年金のベースが定額制である基礎年金に統一されたのです。

このときに、厚生年金の支給開始年齢が60歳から65歳に引き上げられたのです。その移行を段階的にすすめるために設けられた制度が「特別支給の老齢厚生年金」です。

「特別支給の老齢厚生年金」の手続きをしないのは損!

下の表でわかるように、生まれた年によって、支給開始が違ってきます。

公的年金は、繰上げ受給や繰下げ受給ができますが、この「特別支給の老齢厚生年金」は、繰下げ受給はできません。

老齢年金と同じように「繰下げ受給をすると増える」などと勘違いして手続きをしないと、そのまま消えてしまいます。ですので、必ず請求をしてください。

請求をしていない場合には、すぐに手続きをしてください。年金の時効は5年です。

年金をさかのぼって請求できるのは5年分まで、それを過ぎてしまった場合は、権利が消滅してしまうので注意してください。

「在職老齢年金」で、年金が削られるのは避けられない?

「特別支給の老齢厚生年金」があるので、65歳より前に繰上げ受給以外に年金を受け取れる人もいるのですが、残念ながら場合によっては年金が受け取れないかもしれません。

「えっ、さっきの話と違うのでは?」と思ってしまうでしょうが、厚生年金に加入しながら働いていると年金がカットされる「在職老齢年金」という制度があるのです。

この「在職老齢年金」は、65歳未満と65歳以上では、少し異なります。

まず、65歳未満は、給与と年金の月額合計が28万円を超えた場合、年金の一部または全額がカットされます。65歳以上だと、給与と年金の月額合計が47万円を超えた場合、年金の一部または全額がカットされます。

これによって、65歳未満の会社員の多くは、せっかくの「特別支給の老齢厚生年金」を満額受け取れないことになっています。