「安全で確実な資産形成」?日本人が盲信する「預金」

預金とは銀行などの金融機関にお金を預けること。貯金とは金を貯めること、または郵便局・農業協同組合・漁業協同組合などにお金を預けることです。ここでは両方を合わせて預貯金と呼びます。

預貯金はもっとも人気のある資産形成の方法です。そのため、多くの日本人が盲目的に「預貯金をしていれば安心」と思っています。

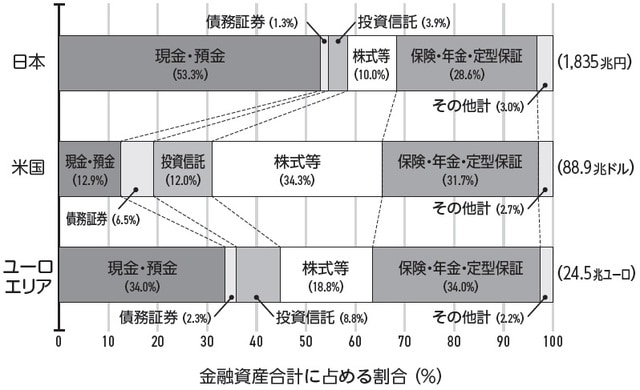

その根拠として日本銀行が2020年8月21日に公表した「資金循環の日米欧比較」によると、日本の家計金融資産構成比率は、「現金・預金」が54.2%と、アメリカの13.7%、ユーロエリアの34.9%を大きく上回っています。

メリットとしては、なんといっても元本割れのリスクが極めて低いということでしょう。たとえお金を預けている金融機関が破綻しても、基本的に普通預金、定期預金などは1000万円+利子まで元本が保証されます。

そして金融機関に預けておくだけで利子が付くという手軽さも魅力です。手間いらずのうえに安心、確実。誰もが行っている資産形成の手段といえるでしょう。

ここ70年間で「お金の価値が8分の1に低下した」事実

しかし、デメリットがまったくないということはありません。まず、金利が低過ぎます。現在(2020年8月)のメガバンクの定期預金金利は年利0.002%前後です。たとえ1000万円預けても年間200円しか利息が付きません。また、東京消防信用組合の目的積立でも金利は0.2%。1000万円預けても2万円。これだけで何ができるでしょうか。

この金利にインフレ率を加味すると、2019年は0.06%程度ですから実質マイナスということになります。

インフレとは、経済が成長していくうえで物やサービスの値段は上がっていき、相対的にお金の価値が下がっていくことです。例えばJR(旧国鉄)最低運賃は、1965年は10円でしたが、現在(2020年)は140円と14倍になっています。

インフレは、消費者物価指数の推移を見ると、より顕著に理解できます。1950年の消費者物価指数を1とすると、2020年は8.39です。70年間でお金の価値は8分の1になっているのです。これは1000万円の預金が、125万円の価値になってしまったということです。

減る可能性もゼロではない…絶対ではない「元本保証」

預貯金の不安材料はまだあります。それは皆さんから集められたお金は、金融機関によって運用されているということです。その運用先の多くは国債です。国債も預貯金同様に元本割れのリスクが極めて低い金融商品といわれています。

しかし、こちらもリスクがゼロというわけではありません。現在の日本の借金は1000兆円を超えています。これは日本の国家予算の約10年分。半端な額ではありません。もちろんすぐにデフォルト(債務不履行)になるとは考えにくいのですが、絶対にあり得ないとは誰もいえないでしょう。

実際に日本でも、第二次世界大戦後の1946年にデフォルトを起こしていますし、最近でも世界を見ればギリシア、アルゼンチン、ジンバブエなどが経験をしています。

仮に日本がデフォルト状態に陥ってしまったら、預貯金の元本は保証されないでしょう。そもそも預貯金の元本保証というものは、1000万円以内とその利子分のみです。

ほとんどお金が増えない、インフレに弱い、必ずしも元本が保証されるものではない。預貯金は一般的に思われているほど「安全」「確実」な資産形成の手段ではないのです。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】