税理士やFP…「プロのアドバイス」で資産運用を実践

ステップ③具体的運用方法を決定する

目標額・達成時期が決まったら、いよいよ資産の運用方法を考えます。資産の運用先は多種多様です。おもなものとしては、預貯金、株式、FX、iDeCo(イデコ)、仮想通貨、不動産などがあり、ほとんどに国内と海外の市場があります。

また、それぞれに特徴が異なるので、どの方法が目標達成に最適かよく吟味しなければなりません。

この段階まで来ると、前述の金融リテラシーの基礎知識では太刀打ちできなくなります。しかし、現在の皆さんにはこれ以上勉強する余裕はないはずです。

さらに、いざ運用を始めたら常にその値動きをチェックし、売り時を見極めなければなりません。ここでも時間と高度なスキルが必要とされるでしょう。ならばどうするのか?

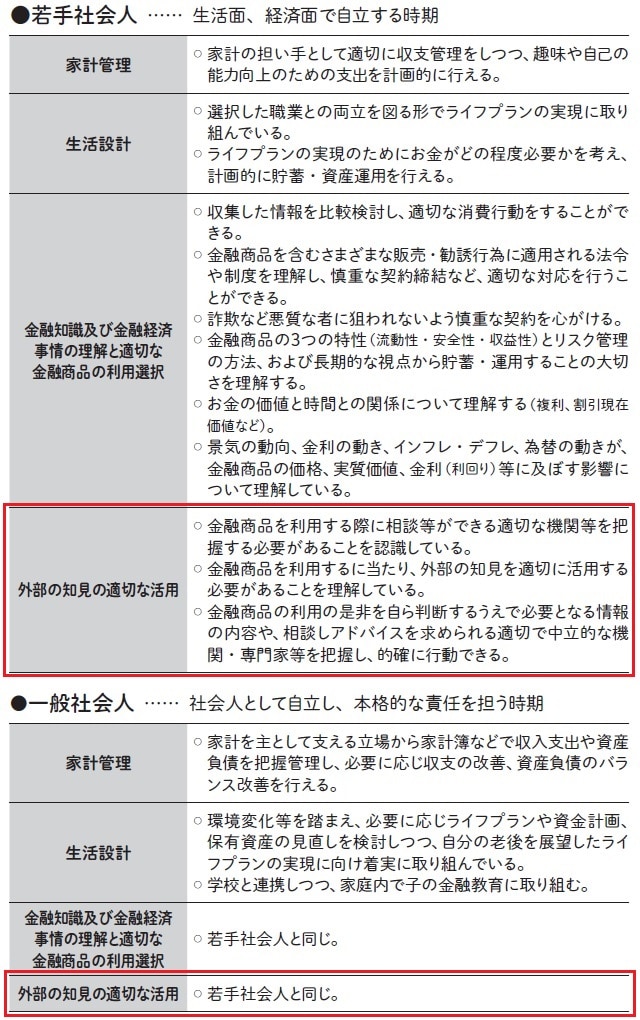

ここでぜひ活用していただきたいのが金融庁が示した「生活スキルとして最低限身に付けるべき金融リテラシー」にある「外部の知見の適切な活用」です【図表】。つまり金融のプロを利用するのです。適切なプロをパートナーとすれば、現状の資産と目標に応じたアドバイスが受けられるよき伴走者となるはずです。

同報告書では、小学生から高齢者の7つの年齢層に分けており、ここではその一部として、本記事の読者に多いと思われる「若手社会人」か「一般社会人」の2項目を掲載。

パートナーやアドバイザーとして職場の先輩など身近な人を選ぶケースが少なくないようですが、それはお勧めできません。素人によるネット情報収集や個人的な経験だけの知識は偏りがちだからです。

ここでは人生を左右するようなアドバイスをもらうわけですから、やはりプロをパートナーとするべきです。そのプロのなかでも銀行など自社商品を売る立場ではなく、第三者の立場で客観的にアドバイスをしてくれる人がいいでしょう。具体的には税理士やFP(ファイナンシャルプランナー)です。

税理士は敷居が高いかもしれませんが、FPは比較的手軽に相談ができます。相談費用の目安は1時間当たり5000円から1万円。初回は無料というところもあります。このような専門知識と広い視野を持つプロをパートナーとすれば、今まで知らなかった資産運用方法を知ることができ、人生を大きく変えることにつながるはずです。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】