後継者に悩む中小企業に効く、経営者保証ガイドライン

話しを「高橋土木」へ戻しましょう。

気づけば、俺ももう70歳。現場を治める力はまったく衰えている自覚はないものの、周りには言わないが、気力・体力ともに落ちてきている実感がある。長男も10年経験を積んで40歳、発注者からも、職人、社員からも信頼されている。口には出さないが誰もが長男が後継者だと思っている。

「哲也、実は今期末で引退しようと思っている。後を継いでくれないか」

「社長、分かりました。これまで経験を積ませて頂いてありがとうございました。責任をもって引き継がせていただきます」

長男は、引き継ぐ覚悟で入社していることから言葉によどみはない。博も普段はオヤジと呼ぶ長男が、社長と言ったことから覚悟を感じることができた。

この時の株式会社高橋土木の財務状況は以下のようであった。

売上高 10億円

営業利益 6千万円

減価償却費 4千万円

有利子負債 8億円(高橋博が連帯保証人となっている)

純資産 1億円

博社長から哲也新社長へのバトンタッチが無事に決まった。

この後、博社長が保有する株式の哲也新社長への株式譲渡と、博社長の代表取締役辞任と哲也新社長の代表取締役就任登記が必要となります。

さらに考えるべきは、博社長の連帯保証についてです。従来であれば、哲也社長が新たに連帯保証に入るのが一般的でした。おそらく哲也さんもその覚悟だったでしょう。しかし、経営者保証ガイドラインがここでも威力を発揮します。

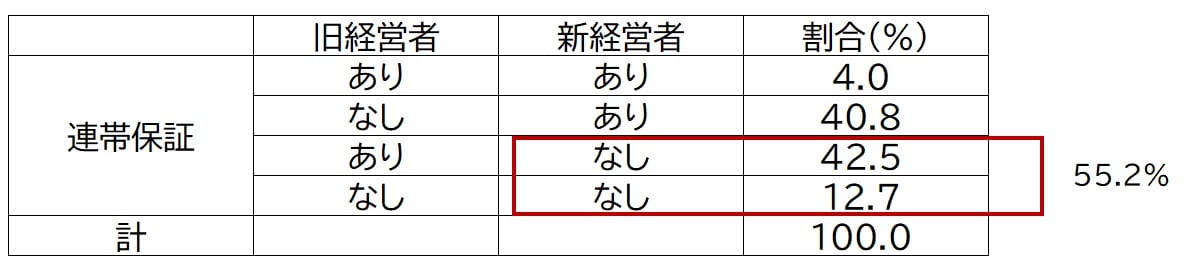

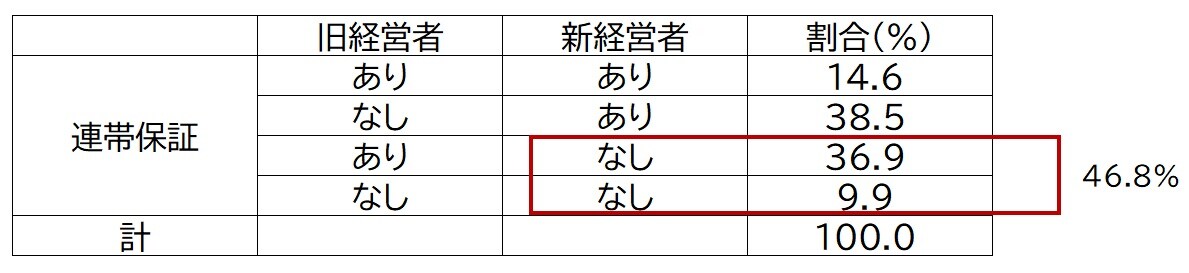

令和元年4月から9月での政府系金融機関及び民間金融機関における、代表者交代時の連帯保証の状況を見てみましょう。

出所:中小企業庁の令和元年12月25日発表のデータを筆者加工

出所:中小企業庁の令和元年12月25日発表のデータを筆者加工

ご覧の通り約半数は、新経営者である後継者の連帯保証を取っていません。連帯保証が原因で事業承継に消極的なケースでは、ぜひこのガイドラインの適用を検討してください。

年間4万社が休業・廃業を選択しています。そのうち半数が経常利益は黒字だともいわれています。地域の活性化、雇用の維持を考えると廃業はもったいないでしょう。

一定の条件はありますが、事業承継時に連帯保証を負う必要がなく、さらに新規融資でも連帯保証を求められない道があります。後継者問題で悩む経営者は、ぜひこのガイドラインを理解してください。

経営者の引退時の選択肢は3つしかありません。後継者へ譲る、外部へ売却する、廃業するです。筆者は、事業再生とM&Aを専門としておりますので、多くの経営者が相談にいらっしゃいます。統計は取っていませんが、半数の経営者が経営者保証ガイドラインを知らないようです。すべての手段を理解したうえで、後継者問題の解決を図っていただきたいと思います。

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】