税金、家、ローンの金利などの負担は想像以上に大きい

あなたは何のために働いているのですか? 自分のため? 家族のため? あるいは患者さんのため? いずれにしても、自分自身か、あるいは自分が接している人たちのために働いていると考えていることでしょう。ところが、現実はそうでもないかもしれません。

病院に勤務する医師の平均年収はおよそ1200万円。26歳から60歳まで働いたとすると生涯収入は平均的なサラリーマンよりも1億円ほど多い約4億円になります。

(画像はイメージです/PIXTA)

そのうち、所得税、住民税などの税金と年金、健康保険などの社会保障費は生涯収入の2割で8000万円。仮に4000万円の家を購入すれば銀行に支払う金利負担は2000万円、また平均的な生命保険の額は2000万円と言われています。

これらの必要経費を4億円から差し引くと、残りは2億4000万円。子どもがふたりいれば、学費と養育費がひとり2000万円で合計4000万円。残りは2億円です。この2億円で80歳まで生きるとすると、年間の生活費は約370万円で、月に30万円ちょっとということになるのです。

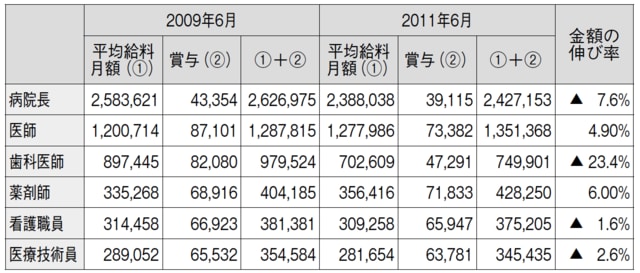

[図表]一般病院における常勤職員1人平均給料月額等(医療法人)(単位:円)

(注1)賞与(②)は、直近事業年(度)の1/12の額である。

(注2)「看護職員」とは、保健師、助産師、看護師、准看護師である。

(注3)「医療技術員」とは、診療放射線技師、臨床検査技師、栄養士、理学療法士、作業療法士、歯科技工士など医療に関わる専門技術員である。

(注4)平均給料月額等における数値は、四捨五入の関係で合致しない場合がある。

出典:中央社会保障医療協議会「第18回医療経済実態調査」

どうです? これでも自分のために生きている、と感じられますか? 税金、家、ローンの金利や生命保険料などがいかに高額かがわかると思います。もしかするとあなたは、公務員や住宅会社、銀行員や保険会社の社員を食べさせるために働いているのかもしれません。

消費ではなく、収益を得られる不動産にシフトする

このように書くと、でも購入したマイホームはローンが終われば資産になる、と考えるかもしれません。確かに、家を買う時には住宅会社の販売員が必ずいいますよね。「家賃を払い続けるなんてもったいない。家賃と同じ額のローンを支払えば、完済した時には資産が残るんですよ」と。

でも日本の住宅は建ててから30年もすれば資産価値はゼロです。人生で最も大きな買い物ともいえるマイホームすら、資産とはならないのです。税金や社会保障費は仕方ないとしても、マイホームや生命保険は本当に必要なのでしょうか?

そろそろ考え方をシフトしませんか?

4000万円の借金をしてマイホームを建てるくらいなら、同じ4000万円でアパートを購入して、その家賃収入の一部で部屋を借りて住んだ方がいいと思いませんか? 4000万円の自宅はローンが終わっても建て替えが必要なだけで1円も生みませんが、4000万円のアパートならローンが終われば家賃収入は全て自分のものになるのです。

単なる消費ではなく、収益を得られる不動産にお金を使う。こうすることで初めて資産が形成され、給与プラス不労所得で「十分にお金のある、ゆとりのある暮らし」が実現できるのです。

医師による「不動産投資」は多くのメリットをもたらす

実は不動産投資におけるプレーヤーというのはほとんどが素人です。日本語で取引される日本の不動産に、大手の投資銀行やヘッジファンドは参入しないでしょう。

もちろん、地の利というものが関係しますし、大規模な開発でもない限り、案件あたりの取引の額が小さいのです。

不動産投資という市場は、しっかりと不動産投資の仕組みを理解し、家賃収入を得られる仕組みをつくることができれば、コツコツと「勝つ」ことができるものです。不動産投資が「ミドルリスク・ミドルリターン」と言われる理由でもあります。

しかし、私が本記事で皆さんにお伝えしたいのは、医師による不動産投資は、「ミドルリスク」どころか「ローリスク・ハイリターン」と言っても過言ではないということです。

なぜなら、不動産市場は、今後少子高齢化社会における確実な潜在的需要が存在し、それが医師の皆さんにとって、あらゆる点でビジネスチャンスであることです。加えて医師ならではの融資の受けやすさ、社会的な信頼感、また、将来もし開業を見越すのであればなおさら、不動産を持つことは意味があるということです。

勤務医次代、開業期・・・ステージに合わせたプランとは?

医師である皆さんにとって、最終目標のひとつには、やはり開業ということも視野に入っているのではないでしょうか? そうなると、どのくらいの年齢でどのあたりに開業するか、という目標に向けて、それぞれのステージで具体的なライフプランを考えておく必要があります。

今回は「勤務医時代」「開業期」「患者定着期」「医療法人設立期」「財産継承期」にわけて、それぞれの時代にあわせたマネープランについて考えてみましょう。

<勤務医時代>

研修を終えた医師の多くが、地域の中核病院で働く時期にあたります。収入よりも拘束時間の長さ、プライベートな時間を捻出することが難しい時期ともいえます。この時期の医師たちの多くから「お金を使う時間がない」という話を聞きます。この時期こそ、資産運用のスタートに最適といえます。

忙しくても可能な投資方法で、しっかりと資産の運用を図りましょう。この頃から資産運用をスタートしておけば、将来の独立・開業にも備えることができます。

いざ開業したい、となってから慌てても、政府系金融機関・メガバンクや地方銀行のドクター向け融資、信用金庫と複数の金融機関に打診をしても融資が満額つかないという事態もないわけではありません。なるべく積極的な資産運用で、将来の独立・開業に備えることが大切です。

<開業期>

開業していきなり患者さんがたくさん来る、というのは考えにくいもの。自己資金を投入し、金融機関からの借入れも行って開業した医院やクリニックの損益分岐点を目指す時期にあたります。キャッシュフローもマイナスですし、純財産額もマイナスの場合が多くなります。

それでも、開業前から不動産投資を行っていれば話は別です。自分が所有している物件をリフォームして開業する手もありますし、物件からのキャッシュフローを開業資金としてプールしておくことも可能です。

<患者定着期>

この時期では患者数が損益分岐点を超え、キャッシュフロー的にはプラスに転じますが、まだまだ開業時の借入金が重くのしかかります。同時に、子どもの医学部、歯学部入試に備え、長期的な資産運用を始めるタイミングでもあります。資産を「守る」視点と「増やす」視点のバランスが大切といえそうです。

不動産投資をしているのであれば、一棟目のローン返済も進んだ頃にあたります。このあたりで2棟目、3棟目への再投資を考えてみるのもいいかもしれません。

<医療法人設立期>

医療法改正にともなって、現在はあまり積極的に医療法人の設立をお勧めできない状態になっていますが、診療報酬が5000万円を超えるあたりが医療法人設立のタイミングです。当然キャッシュフローもプラスですし、開業時の銀行借入れの返済の目処も立ってきたはず。数字を見ながら、無理なく医療機器の再投資も行う時期でもあります。

<財産継承時>

子どもが医学部・歯学部に在学中であったり、勤務医として研修をされるような時期にあたります。私がコンサルティングを行っている医師の中には、週に1回休診日を設けたり、夜の診察時間を少し短くしたりされるケースも少なくありません。

ここで大切になってくるのが節税しながら、なるべくスムーズに財産を継承することです。一人ひとりのライフスタイルに合わせて、なるべく節税しながら財産を継承するためのプランを考えておく必要があります。

不動産投資を通じて生涯に渡る資産の形成・運用をする

多少の違いはあっても、医師の〝上がり〞が独立・開業であるなら、おそらくほとんどの医師たちはこのような道を進むものと考えられます。忙しいなかで数年先、数十年先を見越して今から何かを始めるのは難しいかもしれません。ただ、筆者は忙しいからこそ、今すぐに何かを始めてほしいと思うのです。

医師という職業は確かに収入も多いのですが、独立・開業にあたっては平均6000万円程度の資金が必要だと言われていますし、医療機器なども常に最新のものを導入し続ける必要があるでしょう。

これからは医療自由化が進むとも考えられるため、患者さんをしっかりと掴んでおくためにも設備投資なども怠ることができなくなると考えられます。

不動産投資をして終わり、開業して終わり、あるいは医療法人設立で終わり、というのではなく、不動産の運用を通じて生涯にわたる資産形成・運用をすることが重要です。