医師と「不動産投資」の相性は抜群に良い

医師だからこそ高いレバレッジ効果が見込め、節税効果も高い不動産運用。では、いざ物件を購入しようと考えたときに、どのような物件を選べばより効率的に運用できるのでしょうか? せっかく不動産運用を始めるのですから、不動産運用についての基本的な知識を本記事で確認していきたいと思います。

まず、収益を生み出す建物の種類、おもに構造面の違いからおさえてください。なぜならこの建物の構造こそが、不動産運用のすべての基点であり、収益計画に直結するからです。

建物の構造には、おもに次のようなものがあります。

①木造アパート

②鉄骨造アパート

③RC(鉄筋コンクリート)造マンション

(※それぞれにおいて、さらに新築/中古という選択肢がある)

どれを選ぶかは、予算、物件の立地などの条件によってケース・バイ・ケース。一概にこれが良いとはいえません。それぞれの特徴を以下に示します。ただし、この後説明しますが、医師の皆さんが不動産運用を始めるに際しては、新築、中古を問わず木造は避けた方がよいです。

【①木造アパートの特徴】

木造の建築コスト(初期費用)は安いのですが、鉄骨やコンクリートに比べて、劣化が早いため、ランニングコスト、つまりメンテナンス費用がかかりがちです。「減価償却」の期間の基準となる法定耐用年数では、RC造は47年に対して、重量鉄骨造は34年、木造は22年と、木造は圧倒的に短いのです。

木造の耐久性が劣る部分として、おもな部位は外壁と屋根の防水処理でしょう。木造は、基本的に構造体が地震などの力に対して、ある程度揺れることで損傷を防ぐ柔構造なのでこれらの劣化が早くなるのです。

いずれも数年ごとに修繕工事が必要となり、その都度少なからず費用がかかります。そのほかにも思わぬ部位が傷んで、収支計画が狂ってしまうことが少なからずあります。

もし、このような修繕を怠ると、

修繕をせず放置

↓

劣化が進み家賃を下げざるを得ない

↓

同時に入居者の不満もたまり空室率が上がる

↓

収入が減少し修繕したくてもできなくなる

という悪循環が発生します。さらに考えられるリスクとしては、

●家賃を下げたことによってモラルの低い入居者が集まるようになり、家賃滞納のリスクが増大

●大きな地震などの災害が発生したとき、通常では落下しない設備が落ち、入居者が怪我をしたことに対して損害賠償

といったことも想定できなくはありません。

【②鉄骨造/③RC(鉄筋コンクリート)造の特徴】

一方で鉄骨やRC造は、地震力に対して変形しない剛構造です。外壁や屋上の防水処理が木造ほど早く劣化することは基本的にありません。またRC造マンションの外壁の多くは、タイル貼りなので基本的にメンテナンスフリーです。

ただし、鉄骨造、RC造問わず、1981年以降に完成した物件を選ぶようにしましょう。阪神淡路大震災では、1981年以前に建てられた建物に特に多くの被害が出ました。それは、この年の6月に建築基準法が改正され、これ以降に完成した建物の耐震性が大幅に上がっていたからです。

もし、より安心な物件を求めるなら「住宅性能表示制度」の耐久性等級3を取得している物件を選べばいいでしょう。

同制度は2000年に施行された品質確保法によって、第三者機関が物件の耐久性や耐震性などの性能を評価(任意)するものです。建築基準法が定める最低基準が等級1、60年程度の耐久レベルが等級2、90年程度の耐久レベルが等級3となっています。

等級3のマンションには「100年コンクリート」などと呼ばれている強度の高いコンクリートが使用され、長寿命が期待できます。メンテナンス費用がかかりにくく、入居者に対しても安心感をアピールができるといった意味でお勧めです。

信用度や耐久性に問題のある「木造」は避ける

こうした構造面での比較以外に、さらに私が木造をお勧めしない理由は、たとえば中古マンションを1棟購入したと考えてください。その1階をリノベーションして、将来クリニックを開業したとします。そのとき患者がどのような印象を持つか、です。

想像してみてください。木造アパートの1階にあるクリニックとRC造マンションの1階にある病院を。信用度はどちらが上でしょうか?

内装に関しては木質感があった方が、患者は癒やされることもあるでしょう。しかし、それは木造だけでなく、どの構法でも実現可能です。また、木造の場合は5年から10年ごとの白アリ防除工事が必須になります。費用がかかる上に、床下に散布した薬剤によって心身の弱った患者に悪影響が出る可能性も否定できません。

このように不動産運用においては、建物の構造は非常に重要なのです。特に将来にわたってその物件をどのように運用していくのかを考えておくことが、成功のカギになります。

最速2年で実現する「資産10億円プラン」

今回は、どのような物件を選び、どのような資金計画を立てるかを考えてみましょう。これもやはり建物の構造面、さらには区分所有か1棟買いかによって、大きく左右されます。具体的に目標とする「資産10億円を達成する」までの道筋に沿って説明します。

最速でこの目標を実現するもので「2年プラン」、少しゆとりを持って「3、4年プラン」、最も時間をかける「5年プラン」という3つのプランで紹介します。

<最速2年で実現する資産10億円プラン>

(画像はイメージです/PIXTA)

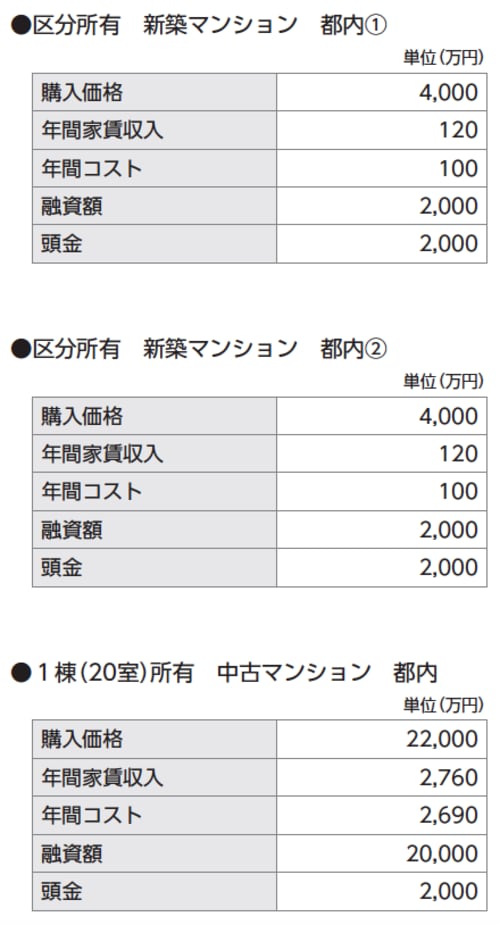

筆者が考える医師が最短で資産10億円を実現するために購入すべき収益物件は、区分所有の新築マンション2戸と中古マンション1棟です。

費用としては新築マンションが1戸当たり3000万〜5000万円前後、中古マンションが1棟当たり2億円前後で合計2億5000万円から3億円といったところでしょう。図表2を使って説明します(※分かりやすくするために数字は簡略にしてあります)。

医師であれば、年収1500万円なら20倍の3億円程度まで融資してくれる金融機関は複数あるでしょう。医師でなければこれほどの融資は難しいです。平均的な年収よりも高いサラリーマンにもこのような提案はしません。そもそもローンの審査が通らないのです。

不動産運用の最大の武器は、レバレッジ効果です。少ない元手でどれだけ大きな運用ができるか。ここに成功のカギがあります。ですから、すでにこの時点で医師である皆さんは、かなりのアドバンテージです。

さて、新築区分所有2戸と中古の1棟と言いました。なぜこのような構成にするかというと、まず第一に新築の区分で確実な物件を手に入れつつ、中古1棟には20室がありますから、仮に2割程度の空室が出ても赤字になることはありません。たとえ額が大きくても、1棟買いはむしろリスクヘッジなのです。

新築マンション1戸当たりの家賃収入が10万円で、それが2戸ですから合計20万円。そして中古マンション1棟は合計20部屋あり、1室の家賃が月11.5万円で20部屋ですから、合計は230万円。全部合わせると月の収入は250万円になります。250万円×12月で、年間にすると収入は3000万円です。

[図表]新築マンション区分所有2戸と、中古マンション1棟の物件情報

これでまず1年運用を行います。すると1年後の収入は医師としてのもともとの給与1500万円にプラス、新たに始めた不動産運用の3000万円。合計4500万円(この金額はあくまで総収入で利益ではありません)。そうすると融資可能額は、4500万円×20倍=9億円となり、9億円の物件が購入可能になります。

すると、わずか1年程度で最初の物件の合計金額3億円+9億円=12億円の資産を持つことになります。

2年で10億円を達成するにはストイックな生活も必要

とはいえ、これはいくらなんでも強引な話。家賃収入250万円といっても実際はローンの返済や管理費、固定資産税・・・などと差し引いていくと、手元にそれほどは残りません(節税効果額は考慮していません)。

医者という肩書があれば9億円の融資は可能ですが、毎月の収支にはかなり余裕がなくなりますので、細心の注意が必要になります。

そこで、次の物件購入のために融資を申し込む金額は3500万円×20倍=7億円とします。最初の物件を購入して1年目は最初の新築区分所有2戸と中古の1棟のみ。2年後に次の物件を買えば、トータル2年で最初の物件の合計金額3億円+7億円=10億円が実現します。

これでも生活費は今よりもかなり抑えなければならないでしょう。どちらもかなりストイック(禁欲的)なやり方になりますので、2年プランは何がなんでも2年で実現するんだ、という強い意志が必要です。

長期間にわたって節税効果を得られる3~4年プラン

前回紹介した2年プランで資産10億円を達成している医師の方は何人もいますが、実際に不動産運用を始めてから2年後に7億円の物件を購入するとなると、やはりもう少し慣れてからにしたい、と躊躇される方が多いのも事実です。

その場合は、まずは節税効果を実感しながら不動産運用に慣れていただくという意味で、3年から4年かけて資産10億円を実現するプランを提案しています。具体的には最初に3億円、1年後に5億円、2年後に7億円、3年後に10億円といったように、2年プランよりも刻んで資産を増やしていくのです。

このプランのメリットは、不動産投資に徐々に慣れていくということと、複数回不動産取得税を経費として計上できるので、長期間にわたって節税効果を得られることです。

不動産取得税とは、文字通り不動産を取得したときに都道府県が課税する地方税です。取得後半年から1年後に届く納税通知書で金融機関に納税します。納税額の基準となる固定資産税評価額は実売価格の約7割に設定され、これに税率をかけて納税額を算出します。

不動産取得税による赤字で実現する節税効果とは?

例として3億円の中古マンションを購入した場合の節税効果をシミュレーションしてみましょう。

実売価格が3億円なので固定資産税評価額は2億1000万円になります。内訳として建物を1億円、土地を1億1000万円とします。このときの建物の不動産取得税は1億円×3%=300万円、土地の不動産取得税1億1000万円×1/2×3%=165万円の合計465万円(300万+165万円)になります。

所得税と住民税の合計税率を仮に45%とすると、465万円×45%=209.25万円と実に約210万円の節税効果があるのです。これを4年続ければ840万円。

運用初年度は赤字になりがちですが、その原因としてはこの不動産取得税の存在が大きいのです。しかし、節税効果は絶大。「2年間で一気に資産10億円を狙うのも良し。4年間、節税効果を味わってから到達するのも良し」といったところでしょう。

新築マンション1戸から始めてリスクを減らす

経験上、前回、前々回と紹介した2プランは非常に現実的です。どちらもつまずく可能性はかなり低いです。それでも億単位の運用は怖い。いくら理詰めの話を聞いても、この気持ちを変えられない人もいるでしょう。筆者も不動産業界で数多くの経験をしなければそうだったかもしれません。

そういう方には、もっともリスクの少ないプランとして最初に新築マンション1戸の購入をお勧めします。

なぜ新築なのかというと、何といっても空室のリスクが低いからです。不動産運用において一番怖いのは空室。まして1戸所有なら、当然ながら1戸の空室が出た段階で収入はゼロになります。ローンは勤務医での給与から払うことになってしまいます。

ところが新築に関しては不動産業界で「新築プレミアム」と呼ばれ、よほど立地や間取りが悪くない限り、空室に悩まされることはありません。「スーモ」などの不動産ポータルサイトでは、検索条件に必ず「新築」とあるほど、こだわる人が多いのです。

さらに新築で購入すれば、売却を検討することになっても比較的スムーズに買主を見つけることができます。マンションの売り時は築20年までです。築浅で購入すればそれだけ売り時の期間が長くなり、資産運用の選択肢が広がるわけです。

「1室だけで節税効果があるのか?」と思う人もいるでしょう。心配無用です。十分に効果はあります。例として先日ある年収1500万円の医師(仮にA先生とします)にご購入いただいた新築物件をご紹介します。

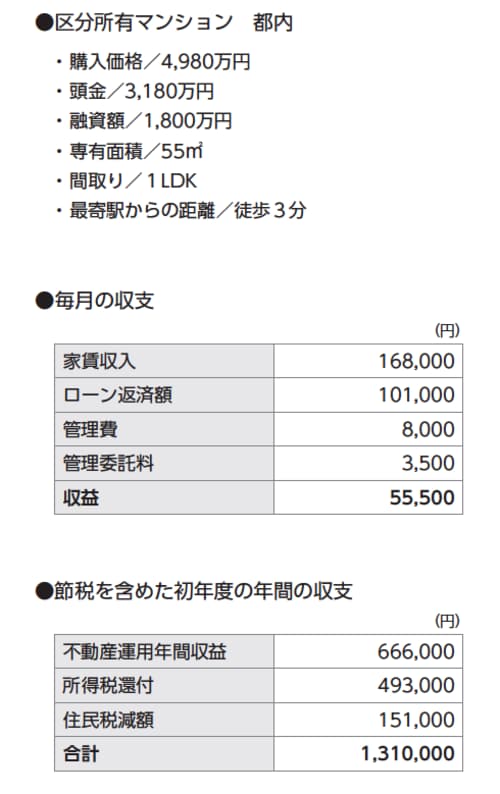

その物件は都内にあるマンションの1室で、以下のようなスペックでした。

●専有面積 55㎡

●間取り 1LDK

●最寄駅からの距離 徒歩3分

●価格 4800万円(諸経費180万円を合わせて合計4980万円)

A先生は自己資金3180万円を頭金として、残りの1800万円をローンによって支払うことにしました。毎月の収支は次のようになります。

<支出>

●ローン返済額 10万1000円

●管理費 8000円

●管理委託料 3500円

支出合計額 11万2500円

<収支内訳>

家賃収入16万8000円-支出合計額11万2500円=5万5500円

毎月5万5500円、年間66万6000円の黒字となります。まずは純粋に資産運用として成功していることが分かります。さらにローンの金利や減価償却費、登記代、火災保険料などを損益通算することによる還付金は次の額でした。

●所得税還付 49万3000円

●住民税減額 15万1000円

合計 64万4000円

1年目の運用の合計額は以下の金額になりました。

<収支内訳>

不動産収益66万6000円+税金還付64万4000円=131万円

たとえ1室といえども新築マンションを購入すれば、収益で年間60万円以上、さらに節税でも60万円以上の合計約130万円の収益が見込めるのです。

[図表]物件情報

将来設計をじっくり検討できる「5年プラン」

もし1棟買いに抵抗を感じるようなら、最初はこのように新築マンション1戸を購入してみてください。思いのほか簡単に収益が上がり、さらに節税効果もあることが実感できるはずです。

このパターンで不動産運用を始めた筆者のクライアントである医師の多くは、次のようなステップで5年後に資産10億円に到達しています。

2年目新築マンション5戸(合計資産額2億5000万円)

↓

3年目新築マンション5戸+中古マンション1棟(合計資産額3億5000万円)

↓

4年目新築マンション10戸+中古マンション2棟(合計資産額7億円)

↓

5年目新築マンション10戸+中古マンション3棟(合計資産額10億円)

このパターンでは、いくつかの物件を売却して、よりグレードアップした物件を購入するといった過程も必要です。しかしながら5年間でここまで数多くの物件を所有するまでになるのです。金融機関は順調にローンの返済をする収益物件のオーナーに対し、審査基準を緩くする傾向があります。そのため、ただでさえ医師は融資を受けやすいのに、さらに追加融資を受けることが可能です。

5年プランを選ぶ医師の方は、ほかよりも運用のペースがゆっくりなので、その間に「勤務医を続けるか」「退職して事業を拡大するか」といった将来設計をじっくり検討することができます。

また、複数の物件を所有することでリスクの分散ができているので、ここまでくれば簡単には赤字になりません。

このように毎年物件を買い足している間に、自分自身に万が一のことがあったら、家族は借金を背負うことになる。そう心配する医師がいます。しかし安心してください。不動産運用ローンの契約は、万が一ご本人が亡くなる、または重度の障害者となった場合に備えて、団体信用生命保険の加入が必須条件となっています。

不動産運用による資産形成は、大きなレバレッジ効果があるだけでなく、家族にもやさしいのです。