自分の目標利益を理解してもらうことが重要

この単純にして重要なことが、経営側はもちろん、社員ひとりひとりの意識に根づいていないことが多いのです。自分の目標利益、それも企業に貢献できる数字を理解してはじめてしっかりとした仕事ができます。

労働分配率をもとに考えますと2倍の付加価値を目指せばよいのですが、経営者や現場で働く社員にとって付加価値は扱いにくい指標であるともいえます。そもそも付加価値の定義が統一されていません。

●『中小企業の経営指標』(中小企業庁)

・製造業の場合

付加価値(加工高)=売上高−(材料費+買入部品費+外注工賃)

・建設業の場合

付加価値(加工高)=完工工事高−(材料・部品費+外注費)

・卸売業・小売業の場合

付加価値(粗利益)=売上高−売上原価

●『工業統計』(経済産業省)

付加価値=生産額−原材料使用料等−製品出荷額に含まれる国内消費税等−減価償却費

『主要企業経営分析』『企業規模別経営分析』(日本銀行)

付加価値=経常利益+人件費+金融費用+賃借料+租税公課+減価償却費

●『法人企業統計』(財務省)

付加価値=人件費+動産・不動産賃貸料+支払利息・割引料+租税公課+営業純益

このように付加価値の定義は各省庁、各企業によってまちまちです。ここでは労働分配率をもとに考えた場合、人件費の2倍の収益を上げなければ企業は赤字に転落してしまうと理解しておきたいと思います。

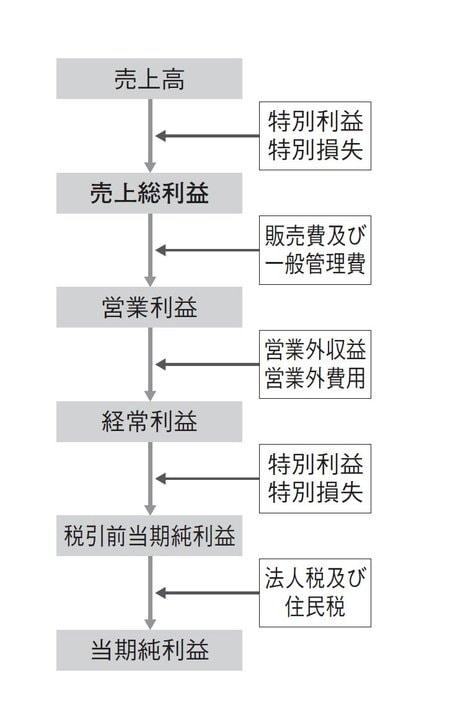

赤字を防ぐためには経営者も社員も人を資産として認識し、全社一丸となって利益目標を達成することが必要です。そのためには誰もが共有できる指標を持つことが大事です。付加価値に近く、よりシンプルに理解できるのは売上総利益(粗利益)です。

売上高から売上原価を差し引いた売上総利益を指標とするのがよいでしょう。社員は自分の給料の何倍の売上総利益を目標に仕事をすればよいのか。一方、経営側は売上総利益を人件費の何倍に設定すべきかを知ることがとても重要です。

松下幸之助氏は次のような言葉を残しています。

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】