【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

よくあるのが、夫のお金を妻の口座にプールするケース

相続税の申告で、最も問題になりやすいのが名義預金の存在です。

名義預金とは、被相続人が自分以外の名義で行った預金をいいます。お金の出どころが亡くなった人であれば、たとえ名義が家族のものだったとしても、それは家族の固有の財産ではなく、亡くなった人の財産なので、相続財産として申告しなければなりません。

「死んだお父さんが私の名前で残してくれたお金だから、これは自分のもの」という論理は、税法上は通用しないのです。

名義預金を立証するために、税務署は徹底的に銀行の預金の動きを調べます。

よくありがちなのが、夫から妻に渡したお金を、妻が自分の口座に入金していたというケースです。

妻自身に収入があったり、妻が自分の両親から贈与を受けていたという明らかな証拠があったりすれば問題ありません。しかし、自分の収入もなく、親からの贈与も受けておらず、親の遺産も相続していない妻に多額の預金があったら、まず間違いなく名義預金の疑いが持たれます。

夫と生活をともにし、内助の功で夫に尽くした妻といえども、税法上ではお金の原資が夫に帰属するものであれば、相続税の対象となってしまうのです。

ただし、明らかに夫から妻への財産の贈与が認められる場合は、相続税の課税対象とはならず、贈与税の課税対象となります。そして贈与税は、その法定申告期限から6年を経過すると時効となり、課税することができなくなります。ここでのポイントは贈与の事実の有無です。贈与とは、一方が相手方に財産を与えることを意思表示して、もう一方がそれを受諾することをいいます。

もし、税務調査が入ってこの点を突っ込まれた場合には、奥さんに「亡くなった夫は、『生活費の残りはお前にあげるよ、自由に使いなさい』と言ってくれていましたので、きちんと金額を伝えて、ありがたくもらっていました」と明言してもらうようにしています。「お前にあげると言われて、奥さんが納得して受け取っていたということは贈与ということになりますよね?」と、私の方でダメ押しをすることができるからです。税理士にこう言われると、調査官はもう何も言えなくなります。

名義預金には、妻や子名義のもののほか、孫名義のものもよく見られます。祖父母がかわいい孫のために、孫の名義で作った預貯金も、後々問題を起こすことになりかねません。

私が見聞きしたケースで、未成年の孫名義の預金通帳に、祖父が毎年100万円を振り込んでいたというものがありました。相手が未成年なので、贈与の意思の確認が不能と判断され、贈与ではなく相続財産とみなされました。

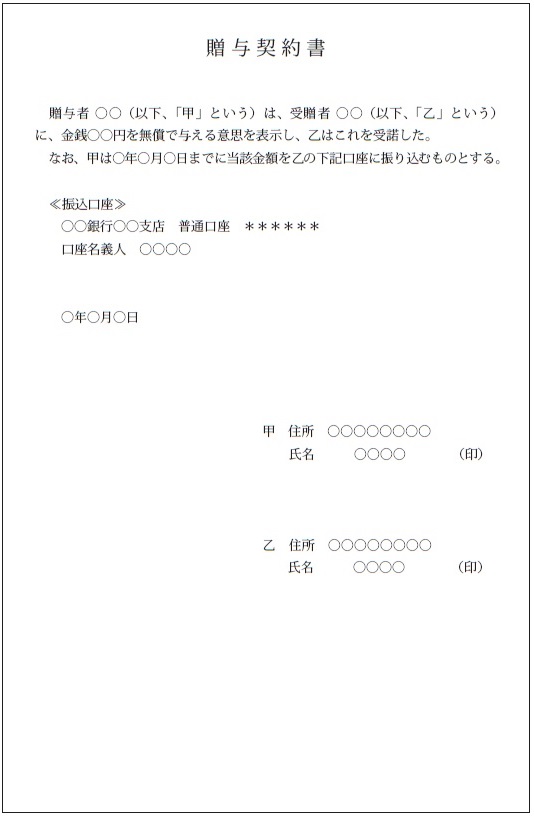

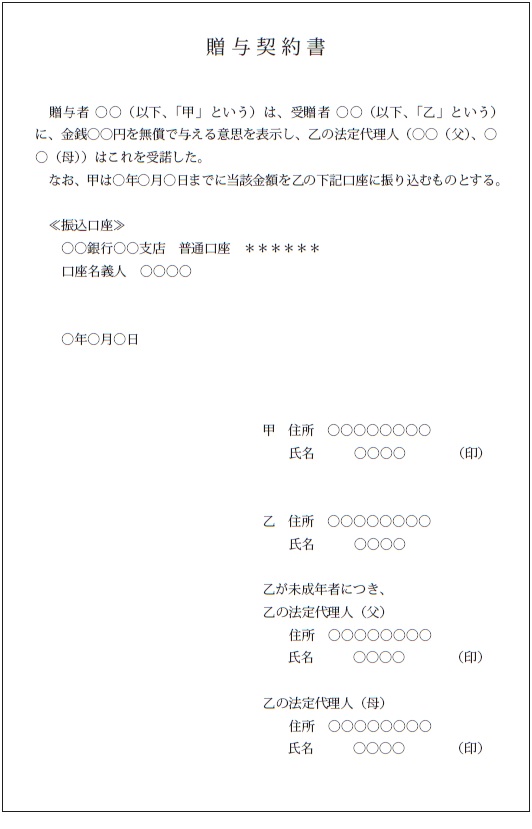

このような場合には、祖父と孫の親(祖父の子)との間で親権者の合意のある贈与契約書を取り交わし、通帳と印鑑も親権者である孫の親が管理することを取り決めておけば、贈与が認められます。贈与契約書のサンプルを下記に掲載しましたのでご参照ください(贈与契約書の氏名欄は、贈与者・受贈者又は法定代理人が自署します)。

また、実の娘と不仲の父親が、孫のためにと娘に内緒で孫名義の通帳を作り、毎年100万円を振り込んでいたというケースもありました。

孫が未成年で、その上、親権者である親も知らない預金だったため、お金をあげる人ともらう人の意思確認ができず、単に祖父が孫の名義を借りて預金をしていたという形になってしまいました。

配偶者や子孫にできるだけたくさんのお金を残してあげたいと思っても、やり方を間違ってしまうとかえって損失を招く結果にならないとも限りませんので、気をつけてください。

申告漏れで「加算税」等のペナルティーが付くことも

相続税に限らず税金に関しては、当初の申告に誤りがあって納税額が不足していた場合には、修正申告を行う必要があります。

納税者自身が誤りに気づいて、自ら修正申告を行ったときはペナルティーはありませんが、税務署の税務調査などの結果、誤りが発見されたときは追加の税金のほかにも次のようなペナルティーが付いてしまいます。

まずは、加算税です。故意ではなくとも、納めた税金が少なかった場合は「過少申告加算税」が、故意に仮装や隠ぺいなどをして税額を少なく申告した場合は「重加算税」が課せられます。

その、加算税の税額は、次の算定式によって計算されます。

①過少申告加算税

追加納付税額×10%(ただし、追加納付税額が当初の申告納税額と50万円のいずれか多い金額を超える場合には、その超える部分については15%)

②重加算税

追加納付税額×35%

仮に申告漏れによって100万円の追加納付税額が発生したとしましょう。

この追加の税額が、悪意のないうっかりミスによるものであれば、加算されるペナルティーの税額は、10%の過少申告加算税となり10万円ですみますが、仮装・隠ぺいによる重加算税と判断されると、ペナルティーは追加納付税額×35%で35万円になってしまいます。

それでも追加の税額が100万円だからこの程度ですが、金額が大きくなればなるほど、ペナルティーの額も大きくなります。

追徴税額が1000万円だとすると、過少申告加算税でも100万円、重加算税の場合だと350万円にもなってしまうのです。

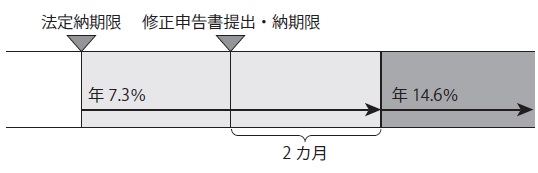

そして、これらの加算税とは別に「延滞税」もかかります。相続税は10カ月以内に納めなければならないことになっています。この期間を過ぎてから納める税金は、本来、納付すべきときにされなかったもの、つまり延滞しているものとみなされて、延滞税の課税対象となってしまうのです。

延滞税は加算税の有無に限らず、自ら修正申告して納める税金にも課されます。

税率は、本来納付すべき期限から修正申告で実際に納付した日までの期間によって異なり、修正申告書提出日から2カ月を経過する日までについては原則7・3%(日歩2銭)、それ以降は14・6%(日歩4銭)となっています。

ただし、平成26年1月以後の延滞税の割合については、「年7・3%」の部分は「『年7・3%』と『特例基準割合(注)+1%』のいずれか低い割合」に、「年14・6%」の部分は「『年14・6%』と『特例基準割合+7・3%』のいずれか低い割合」になります。

(注)特例基準割合とは、各年の前々年の10月から前年の9月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の12月15日までに財務大臣が告示する割合に、年1%の割合を加算した割合をいいます。

税務署から税務調査の知らせがあると、私は必ずお客さまと事前の打ち合わせをします。そのときにお客さまにお願いしているのが、亡くなった方の遺産について「知っていることを全部お話ししてください」ということです。

先ほどの事例のように、「ほかの家族に知られたくない」という理由で、預貯金や保険の満期金など、事実上、亡くなった方がお金を出したものについて、正直に話していただけない場合も時々あります。

全部話していただいていれば、私たちも事前に調べて対策が立てられますが、こちらも知らなかった場合には手の施しようもありません。

税務署は驚くほど周到な準備をし、徹底的に調べてきています。それに対して、こちら側も知らないようなことがあっては、どうにもしようがありません。

また、税務調査の連絡があった段階で、どうしても追加納税を免れそうもないような事実が見つかったときは、「調査が入る前に、自ら修正申告をしてしまいましょう」とご提案する場合もあります。そうすれば前述した過少申告加算税が調査開始後の場合には10%賦課されるのに対し、調査開始前に自主的に修正申告することにより5%に軽減されるからです。

ただしその場合でも、本来払うべき税金をしかるべき時期に納付していないわけですから、延滞税はかかってきます。

服部 誠

税理士法人レガート 代表社員/税理士

服部誠税理士登壇!特別セミナー

税務調査を録音することはできるか?

相続税の「税務調査」の実態と対処方法

>>>8月19日(水)配信

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策

![相続税の税務調査を 完璧に切り抜ける方法[改訂二版]](/mwimgs/3/2/226w/img_329d429dd96e684f3f2fa051cdb711fa53046.jpg)