【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

普通のサラリーマンでも、都市部に自宅があるだけで…

相続財産に対する基礎控除額が大幅に引き下げられた平成27年相続税法改正からすでに5年が経過しました。同改正によって、相続税課税割合(相続があった人のうち、相続税を課税される人の割合)は4.4%(平成26年)から、約8%(平成27年)へと一気に倍増したのです。東京国税局管内に限っていえば、課税割合7.5%(平成26年)だったものが、12.7%(平成27年)まで増加し、8人に1人以上は相続税を払う時代になりました。

さらに、平成28年以降も、相続税課税割合はわずかながら毎年着実に増え続け、平成30年には全国平均で8.5%(東京国税局管内は13.6%)となりました。あわせて、課税価格や税額の総額も、毎年増え続けています。

いまでは、普通の会社員であっても、都市部に自宅を所有している方などにとって、相続税は他人事ではない問題になっています。

王道の節税対策を覆した「路線価否定」判決

そして今後も、皆さまの資産に対する課税の網をより広く、そしてより緻密にしていく傾向が強まっていくことは間違いないと思われます。それを象徴するような事件が令和元年8月にありました。

2019年11月19日の『日本経済新聞』朝刊社会面に「相続財産の評価基準、「路線価」否定判決に波紋」の見出しが踊りました。同年8月に出された東京地裁判決について解説されたものです。

記事によると、2012年6月に94歳で亡くなった方の相続に関して、その方が購入していた東京都内と川崎市内のマンション(約8億3,700万円と約5億5,000万円、計約13億8,700万円)について、相続人は路線価により約2億円と約1億3,000万円、計約3億3,000万円として評価し、銀行からの借入などもあったことから相続税ゼロとして申告したそうです。記事には書かれていませんが、購入価格と相続税評価額とに4倍もの開きがあるのは、時価と路線価の乖離が大きかったためだと思われます。

このように時価と路線価とで大きな乖離がある物件を賃貸用として取得することが相続税の節税効果につながるため、いわゆる〝節税目的〟で購入する人も少なくありません。この路線価を基準とした評価額での税務申告は、「財産評価基本通達」で定められているものであり、何らおかしな方法ではないのです。

ところが今回、国税庁は、財産評価基本通達の総則6項に定められた「国税庁長官の指示による財産評価の見直し」を適用し、路線価で評価するのは不適切だとして独自に不動産鑑定を行い、評価額12億7,300万円として、約3億円もの追徴課税を行ったのです。これに対し、相続人が取消を求めて裁判を起こしていました。その結果、東京地裁は国税庁の処分を認め、「路線価に基づく相続財産の評価は不適切」と判決をくだしたのです。

過去にもタワーマンションを生前に購入して相続税の節税対策を行ったケースにおいて、路線価評価が認められずに課税された例はありました。ただしそれらは、相続発生の直前にマンションを購入していたとか、相続発生後にすぐに売却してしまったなど、相続税の負担軽減を目的としたものであることが明確だったケースでした。

今回の事例では、マンションの購入は相続発生の2年半から3年半前と、ある程度時間が経っていました。さらに、相続後、1棟は売却していますが、もう1棟は相続人が所有を続けていました。約3年前に買ったマンションで、しかも1棟は相続後も所有して賃貸経営を続けているのに路線価評価が認められなかったということで、非常に大きなインパクトを与えた判決でした。

原告の相続人が控訴したため、まだ判決が確定したわけではありません。しかし、相続税節税目的と見られる賃貸不動産(特に節税メリットが大きいタワーマンションなど)購入に対して、国税庁が非常に厳しい姿勢で臨んでいることは覚えておいた方がいいでしょう。これからは、相続税の節税を目的としてタワーマンションなどを購入する場合、一定のリスクがあることを承知しておかなければならなくなりました。

税務当局の情報収集強化で、海外資産もガラス張りに

前著である『相続税の税務調査を 完璧に切り抜ける方法[改訂版]』出版以後、資産課税をめぐり大きな変化があったもう一つの点は、海外資産に関する税務当局の情報収集強化です。

かつては、海外の金融機関などに預けられたままになっている資産を、日本の税務当局がすべて把握することは、なかなか困難でした。スイス銀行に預けておけば、国税庁でも調べることはできない、といった昔のイメージをお持ちの方もいらっしゃるかもしれません。しかし、2017年に「共通報告基準」(CRS:Common Reporting Standard)と呼ばれるシステムがスタートしてからは、そのイメージは完全に過去のものになっています。

CRSとは、国際的な脱税および租税回避行為に対処するため、各国税務当局間での協力・連携を推進するために、OECD(経済協力開発機構)が主導して策定した、国際的な金融口座情報交換システムです。簡単にいうと、各国の金融機関における非居住者(外国人)の口座情報を、お互いに自動的に送付し合い、情報の交換・共有を可能にするものです。

たとえば、日本人のAさんが香港で事業を起こし、そこで稼いだお金を現地の銀行に預けたままにしていた場合、日本の国税当局がその資産を把握することは困難でした。もちろん、多額の現金の移動があった場合に金融機関から提出される「国外送金等調書」や租税条約による情報交換などはありますが、これらは国際間での何らかの資金移動があった場合しか把握できません。現地の金融機関に問い合わせをすれば調べることはできますが、だれがどの国のどの金融機関に預けたかなどは、本人が申告しない限り、基本的に税務当局には把握できませんでした。

ところがCRSによって、世界中のさまざまな国や地域にある金融機関の口座情報が自動的に交換されるようになりました。つまりAさんがだまっていても、Aさんの香港にある資産は自動的に日本の国税当局が知るところになる、というわけです。

CRSは、現在世界153の国・地域が加盟しており、毎年1回、全加盟国・地域による情報交換を行っています。

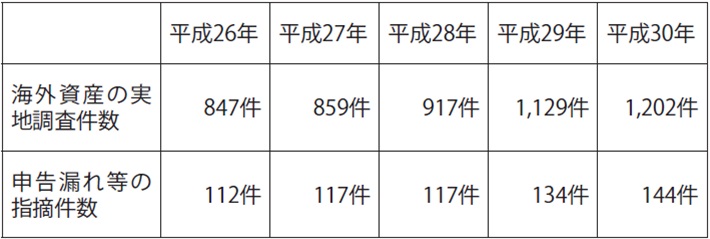

国税庁の発表によると、平成30年に行われた第1回の情報交換では、原則として新規口座および口座残高1億円超の個人口座の情報が集められ、日本居住者が持つ約55万件の海外口座の情報が入手されました。さらに、2回目となる令和元年の情報交換では、1億円以下の口座や法人口座もあわせて対象となり、85ヵ国・地域から約189万件もの口座情報を入手したと公表されています。CRSデータも活用して行われた平成30事務年度の海外資産関連事案での実地調査件数は、1,202件にのぼり、そのうち144件で申告漏れなどの指摘がなされ、1件あたり平均の申告漏れ課税価格は約4,000万円にのぼりました。

犯罪組織などによるマネーロンダリング対策もあり、CRSを含めた国際的な税務情報交換の枠組みは、今後さらに拡大、充実化していくものと思われます。かつては国税庁による把握が難しかった海外金融機関の口座についても、今後は国内金融機関の口座と同様にどんどん〝ガラス張り〟になっていくことは間違いありません。

税務署の仕事を効率化する、KSKシステム・簡易な接触

相続税の申告件数が増えたということは、その申告内容を確認する税務署の手間も増えているということです。ところが、税務署員の数は大きくは増えていません。そのギャップを補完しているものの一つが「KSKシステム」です。

「KSKシステム」は、全国の国税局と税務署を結んだコンピュータネットワークシステムです。全国の納税者に関するデータベースを一元的に管理しており、各納税者の過去の申告や納税情報などを瞬時に検索することができます。ちなみに「KSK」は「国税総合管理」の略です。

KSKシステムでは、相続税のみならず、個人の所得税や法人税の申告データも蓄積しています。さらに、株式売買や不動産取引、金地金取引、生命保険や年金の受給状況など、相続に関係するほとんどのお金の流れが把握されています。

コンピュータデータベースですから、過去のデータ分析から統計的に見て〝異常〟な数字を発見することもお手のもの。たとえば、不動産取引などで多額の収入があったにもかかわらず、相続税の申告額が少ないといった人のデータはすぐにピックアップされます。あるいは、家族名義の預金口座が多い、取引している銀行や証券会社が多数ある、相続人の間で争いなどの理由で別々の申告書が複数提出されている、といった場合もチェックが入るでしょう。

KSKシステムにより、こういった状況にある人の相続税申告がピックアップされれば、財産の多寡にかかわらず、より詳細なデータ調査が行われ、問題点が発見されて税務調査につながる可能性が高まります。

税務調査は、決して「資産がありそうな家だから狙われる」というわけではないことを、覚えておいてください。税務署から見て「不自然なお金の動き」があれば、どの家にも調査が入る可能性はあります。もちろん、税務署は昔からそういうお金の動きをチェックし、必要に応じて調査をしてきたわけですが、KSKシステムの構築・活用により、より効率的な実施が可能になっています。

税務署員不足の中で、効率よく申告の不備や漏れを指摘するために、「簡易な接触」と呼ばれる方法の活用も、最近では増えています。本書でテーマにしている税務調査、つまり税務署員が実際に家や会社にやってきて調べる方法は「実地調査」と呼ばれます。それに対して、税務署から文書や電話などで納税者に連絡をし、場合によっては納税者を税務署に呼び出して申告修正などをしてもらう方法が「簡易な接触」と呼ばれるものです。

たとえば、納税者が自分で相続税の申告書を作成して申告した際に、明らかな計算ミスや特例の適用ミスなどがあった場合、誤り自体もその修正も明白で簡単なので、すぐに修正申告をして直してもらうというような場合に簡易な接触が用いられます。

簡易な接触の件数は、平成28年度に8,995件だったものが、平成30年度には1万332件に増えています。その1万332件のうち、申告漏れ等の非違件数は2,287件、無申告が想定される人などへの書類提出依頼に対する回答等が3,591件で、あわせて5,878件(56.9%)が、何らかの対応を強いられています。それらによって1件あたりの平均で約428万円の申告漏れ課税額が指摘され、42万円の追徴課税がなされました。

以上見てきたように、税務当局はこれまで広く用いられてきたタワーマンション節税といった手法や、海外資産などにも課税の網を拡げています。また、KSKシステムや「簡易な接触」により、その網の目をより密にしています。このような流れのなかでは、素人考えで安易に資産を隠そうとすることは通用しないどころか、かえって税務当局に目をつけられ事態を悪化させるだけだとお考えください。

その上で、適正、適法な範囲の中でできる対策を取り、指摘がなされたり、調査に入られる可能性を排除した相続税申告をするべきです。

次回以降、その具体的な方法について見ていきます。

服部 誠

税理士法人レガート 代表社員/税理士

服部誠税理士登壇!特別セミナー

税務調査を録音することはできるか?

相続税の「税務調査」の実態と対処方法

>>>8月19日(水)配信

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策

![相続税の税務調査を 完璧に切り抜ける方法[改訂二版]](/mwimgs/3/2/226w/img_329d429dd96e684f3f2fa051cdb711fa53046.jpg)