道路が狭い土地は「セットバック部分」を減額する

<ココに注意!>

1:道幅が4m未満の道路に面した土地は減額評価される。

2:不特定多数の人が通行する私道は0評価となる。

3:道路と接していない土地は「無道路地」となり、減額評価の対象となる。

都市計画法や土地区画整理法の事業によって建設された道路は、所定の構造や仕様を備えているため、建築基準法上の道路となります。また、都市計画区域に指定されたときに存在していた道路や、政令で定める基準に適合する道路位置指定を受けた私道も該当します。いずれも道幅4m以上が条件です。

建築基準法上の道路のうち道幅4m未満の道路については、一般的に、道路の中心線から2mの後退線を道路と敷地との境界とみなします。

こうした場合、道路境界線を後退させることを「セットバック(路面後退)」といい、建物を新築や増改築する場合は、そのセットバックをしなければなりません。

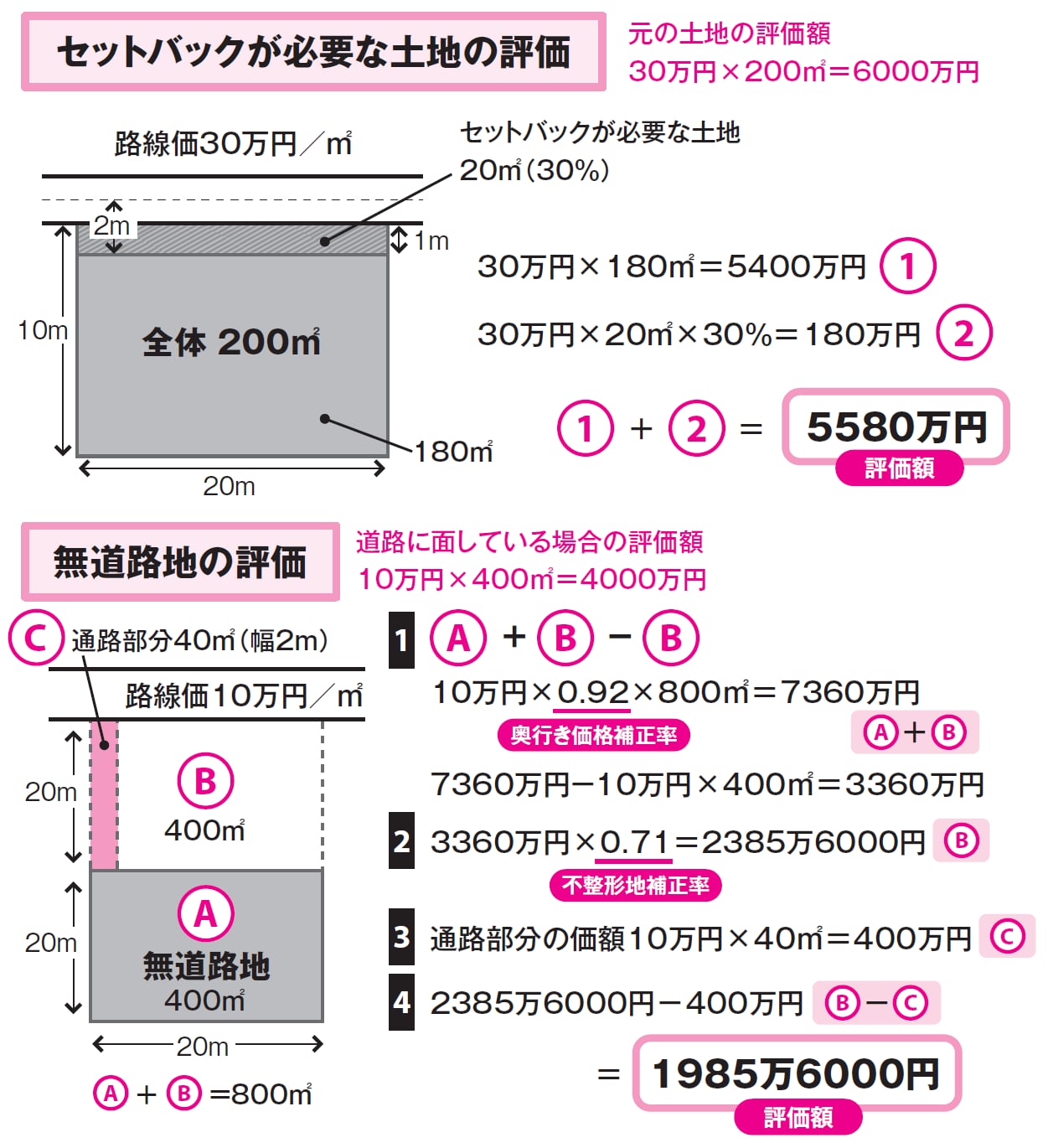

つまり、現状では宅地として使用していても、セットバック部分は将来的な道路予定地として、建築対象面積から除外されるため、通常の30%評価とします。道路に接していない土地の評価の仕方道路には、公の機関が設置するもの(公道)以外に、個人・法人などが所有しているもの(私道)があります。

通り抜け道路のように不特定多数の人が通行できる私道は0評価となり、特定の人が通行する袋小路のような私道は、路線価の30%評価となります。

道路と接していない「無道路地」は評価減に

さらに、道路と接していない土地は、「無道路地」となります。無道路地は、通路を確保するために、新たに土地を購入する必要が生じます。公道に2m以上接してないと建築ができないため、その部分を減額します。

無道路地の評価方法は以下のとおりです。

① 下記の図表中、Ⓐ(無道路地)とⒷ(道路に面する土地)を合わせた評価額を計算し、Ⓑの評価額をマイナスする。

② Ⓐに適用される補正率を①に掛ける。

③ C(通路)を開設するための費用を計算する。

④ ②から③をマイナスする。

なお、他人の土地に囲まれていても、その他人の土地を通行できる権利がある場合は、無道路地にはなりません。また、道路に接していても、接している間口距離が基準の2mを満たしていない土地については、無道路地と同様に不足している分を減額評価します。

[図表]道路が狭い土地、無道路地の評価

<キーワード>

道路境界線(どうろきょうかいせん)

道路と、それに接する土地との境界線のこと。建築基準法では、道路の幅員は4m(特定の地域では6m)と定められており、基準に満たない場合は、道路境界線を後退させなければならない。

曽根 惠子

株式会社夢相続代表取締役

公認不動産コンサルティングマスター

相続対策専門士