金利・返済期間は金融機関との交渉で変更できる場合も

補助的な話にはなりますが、返済比率の改善についても触れておきます。

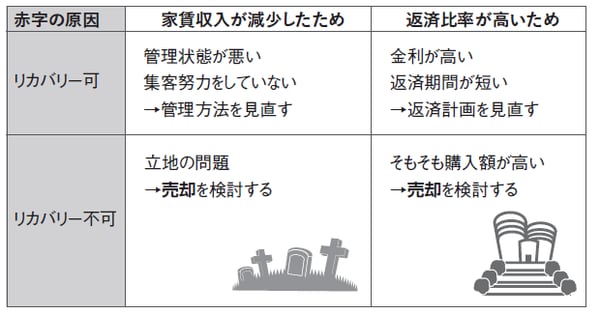

ローンの返済額が高いことの原因としては、①物件の購入価額が高かった②金利が高い③返済期間が短い、のいずれかが考えられます。このうち購入価額が高かったことは当然ながらリカバリーができません。金利と返済期間は、金融機関との交渉によっては、改善できる可能性があります。

借り入れ当初は高かった金利を下げてもらうように交渉することは、アパートローンを利用している不動産投資家たちは盛んに行っています。初めは手持ち資金も少なく、賃貸経営の経験もあまりない新人大家は高い金利を提示されても、他に借りられる金融機関がなければ契約するしかありません。

しかし、経営が軌道に乗ってくれば交渉に応じてくれる可能性があります。返済が滞るリスクが高いほど金利も高く設定される一方、優秀な経営者であることがわかればリスクが低く評価されるからです。

また、借り入れ先の金融機関との交渉が不調に終わったとしても、他に借り換えることで金利を低くしたり返済期間をわずかに延ばせたりすることもあります。好調に利益が出ているときには特に他の金融機関に歓迎されるでしょう。

赤字の改善が難しい場合、売却も視野に

つまり、好調のときであれば金利や返済期間の改善はしやすいのですが、すでに赤字の状態になってしまうと難しいものがあります。それに、金利の交渉で劇的にキャッシュフローが改善するわけではありません。やはり注目すべきは入居率の低下、特に市場の問題です。

繰り返しますが、事業の失敗を家庭で抱えこむことはやめてください。仕事とプライベートは切り離すべきです。冷静に状況を分析し、改善が必要なら改善し、難しければ売却という選択肢も視野に入れて考えてください。厳しい言い方になりますが、赤字の原因が市場の減退によるものであれば、いくら返済に生活費を充当しても、無駄になってしまう可能性が高いといえます。

[図表]赤字の原因と対応方法