「減価償却費」は支出を伴わない唯一の経費

Q:減価償却費で赤字が膨らむと、融資を受けるときに不利になる?

減価償却で節税ができるのは分かりますが、減価償却を取った結果、決算が赤字になってしまっては金融機関の評価が下がって融資を受けられなくなるのではないでしょうか? まだ借り入れで物件を増やしていきたいので、なるべく融資を受けやすい状態にしておきたいのですが。

A:減価償却の赤字は、融資の評価には関係ない

金融機関側が本人の属性や経営している会社の財務状況を見るとき、減価償却による利益の圧縮、もしくは赤字はどのように評価されるのでしょう。

結論からいえば、減価償却が多くて会社の利益を圧縮している、あるいは赤字になっているといった状況でも金融機関の評価が下がることはありません。

金融機関側は、個人でも法人でもその相手先がきちんと返済ができるか、つまりキャッシュフローを最重要視します。

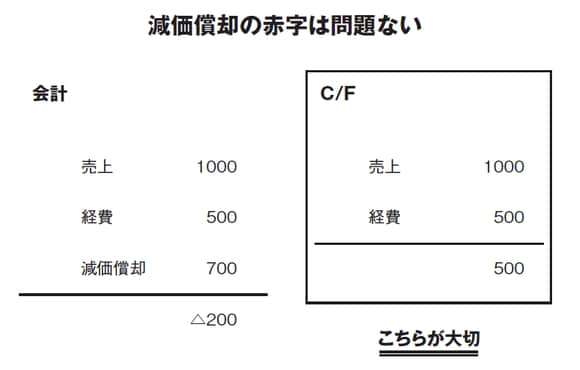

減価償却費は先述した通りキャッシュアウトを伴わない唯一の経費です。帳簿上に費用計上されるだけでその金額が出ていくわけではないのです。そのため、「利益+減価償却費」でキャッシュフロー(稼ぐ力)を判断してくれます。

CFも、減価償却費は「利益」に足して計算する

近年ではバランスシート、損益計算書に加えて「キャッシュフロー計算書」(CF)が経営上も重視されるようになってきました。このCFでも、「利益+減価償却費」がスタートの金額になっていますが、発想は同じで、減価償却費は支出を伴わない唯一の経費なので利益に足して計算するのです。

機械や車両、太陽光発電システム、さらには収益物件……これらの取得によって多額の減価償却費が計上されていても、それらはきちんと金融機関が見て評価してくれます。

なお、法人の場合で、稀に高額の役員報酬を取っている方で会社の損益計算書が赤字のケースがあります。この場合はどのように判断されるでしょうか?

結論から言えば、この場合も同様に融資は受けられます。オーナー会社においては、オーナー社長が会社に利益を残すか役員報酬として個人に移転するかの違いであり、金融機関はキャッシュフローとして「利益+役員報酬+減価償却費」を利益として見ています。