「税率ギャップ」が生み出す大きなメリット

前回は、法人でのタックスマネジメントを説明しましたが、個人で収益物件を取得し、活用する場合においては、物件の保有期間にかかる税率と売却時にかかる税率にギャップがあるため、さらにメリットが得られます。

単純に税金を先送りしているだけではなく、税額そのものが少なくなるということです。ここが個人の収益物件活用における最大のポイントです。

個人の収益物件の保有期間における損益は、他の所得と通算されたうえで課税される総合課税です。たとえば所得税の最高税率55%(地方税含む。課税所得4000万円超の場合)の人であれば、減価償却で赤字を計上した分、税率にすれば55%の節税効果があります。仮に収益物件の減価償却で500万円の赤字が出れば、節税効果はその55%である275万円です。 ※細かい計算は割愛しています。

一方、収益物件の売却時の税率は、他の所得とは切り離して課税される分離課税です。収益物件を5年超所有した後に売却する長期譲渡においては、税率が約20%となりますので、保有時の税率と比較して、35%ものギャップが生まれ、大幅な節税が可能となります。

最高税率の人が、木造築古物件で減価償却した場合

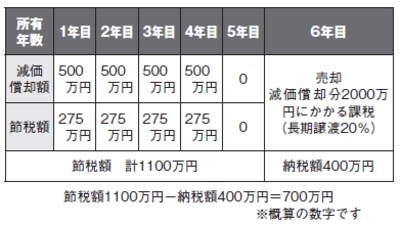

最高税率(55%)の人が、木造築古物件で毎年500万円、4年間減価償却した場合で考えてみましょう。

建物価格2000万円について、4年にわたり毎年500万円ずつ減価償却を行った場合、毎年の節税額は275万円、4年間で計1100万円になります。

6年目に長期譲渡で売却した場合、減価償却分2000万円の譲渡益にかかる税金は20%で400万円になるので、差し引き700万円もの節税ができたことになります。

[図表1]税率55%の場合の節税例

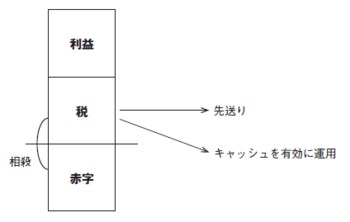

このように、個人の場合は保有時と売却時の税率のギャップを利用することで、税の先送りだけではなく、文字通りの節税(減税)が実現し、利益を最大化することが可能になります。

[図表2]税金を先送りすることで手元のキャッシュを有効に運用できる