生命保険代わり、節税…ローンで得られる副次的効果

まとまった資金がなくても資産運用型マンションを手に入れることができる仕組みとは、どういうものでしょうか。

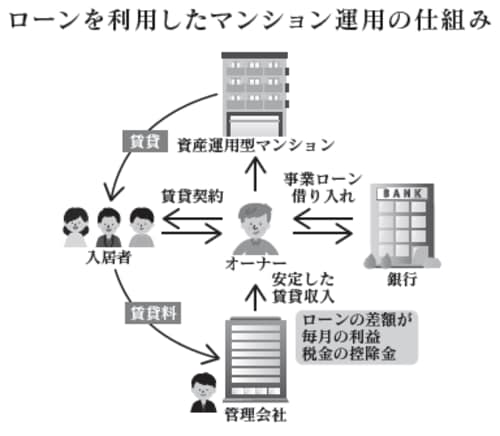

下記図表は、資産運用型マンションをローンで購入し、家賃収入を得る仕組みです。投資家は、銀行などからローンを借りて、その資金で資産運用型マンションを購入します。相続対策としてキャッシュを利用することもありますが、自己資金が少ない場合、生命保険の効果を得たい場合、所得税の節税をしたい場合などはローンを利用して購入します。

[図表]

受け取った家賃でローン返済、残りは収入に

購入した物件は、入居者に貸し出して家賃を得ます。また、家賃保証システムを利用すれば、入居者の募集から家賃の集金まですべて代行しますので、オーナーは、毎月、家賃を受け取るだけです。煩わしい手続きなどはまったくありません。しかも、家賃保証によって、入居者がいてもいなくても安定した家賃を受け取れます。

受け取った家賃でローンの返済をし、残った分が実質的な収入となります。ローンの額などによっては、受け取る家賃よりも支払う返済額のほうが多くなり、多少の持ち出しになるケースもあります。しかし、持ち出した分は赤字として、所得税の節税につながりますので、あえて赤字にして節税効果を狙う人も少なくありません。