金融資産が1000万円を超えたら、実物資産への投資を

2013年の夏に出版した『貯金が1000万円になったら資産運用を考えなさい』(ディスカヴァー・トゥエンティワン)では、「金融資産1000万円までは、ネット証券を使って低コストのインデックスファンドを組み合わせて運用し、金融資産が1000万円を超えてきたら、実物資産への投資の研究を始めるべき」と提唱しました。これは私自身が実践してきた金融資産と実物資産、それぞれのメリットを上手に活用する手法です。

金融市場は、効率性が高い市場と言えます。このような市場においては、市場平均を狙ったインデックス運用によって平均点を確実に取りにいくのが合理的です。具体的には、信託報酬が年間1%以上かかるような高コストのアクティブファンドは使わずに、年間0.4〜0.6%のインデックスファンドを組み合わせて運用します。市場の成長を自分の資産が享受できるように、マーケット全体に幅広く資産を配分して、平均的な上昇率を取りにいく方法です。

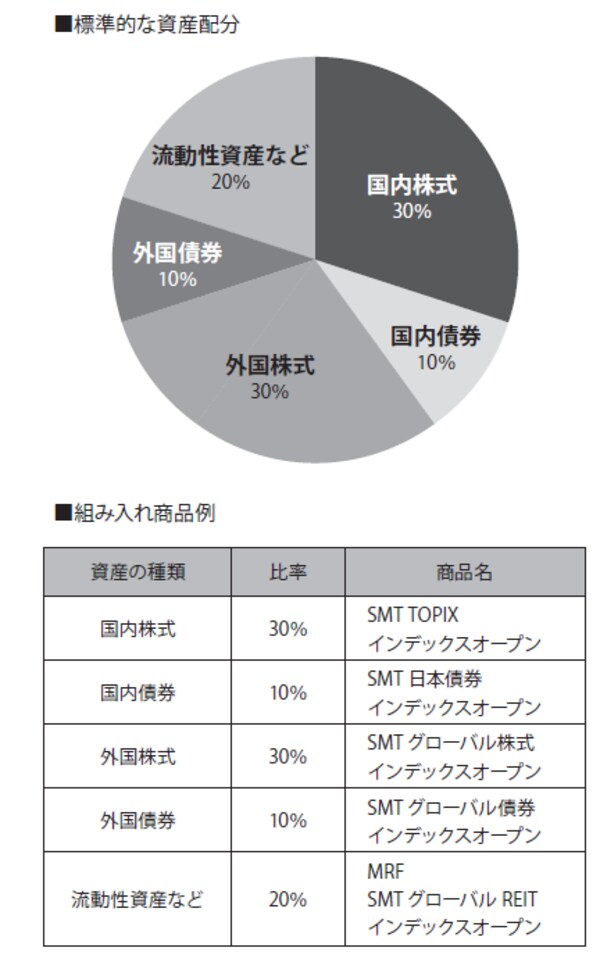

投資信託の積立を使えば、今は資産があまりない人でも少しずつ残高を積み上げていくことができます。2005年に初版を刊行した『内藤忍の資産設計塾』(自由国民社)では、金融資産によるアセットアロケーション(資産配分)の重要性を指摘しましたが、標準的な資産配分方法として、下記図表のような比率を提案しています。

[図表]金融資産1000万円までのアセットアロケーション例

不動産市場は取引コストが高いが…

金融資産と比べて、不動産のような実物資産は、市場の効率性が低いと言えます。取引コストの高い市場なので、銘柄を調査して吟味し、長期運用するという観点から見えてくる市場の「歪み」と、そこから生じる割安な投資対象を見つけていくことに価値があるのです。金融資産1000万円を超えたら考えるべき投資対象です。

マネー雑誌を見るといまだに、株式の銘柄選択や投資のタイミングのことばかり書いてあります。確かに「これからの注目銘柄100」「年末の日経平均はいくら?」といった記事を読むのは楽しいものです。しかし、そんな情報を使って、長期で資産は殖えるのでしょうか? 私は、時間をかけても報われない投資をするぐらいなら、その時間を自分のやりたい別のことに使ったほうがいいと思っています。