住所氏名が「官報」に掲載される

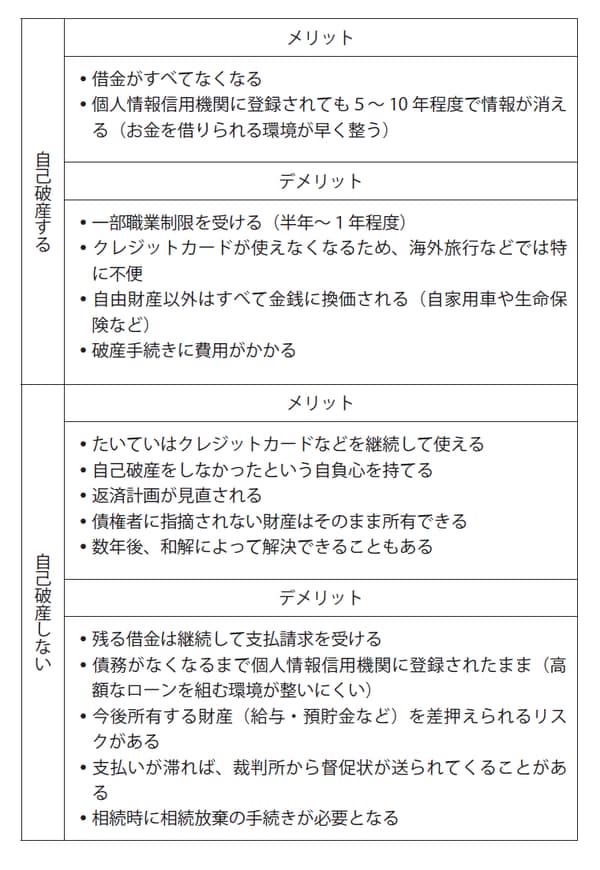

【自己破産のデメリット】

① 住所氏名が「官報」に掲載される

行政機関が毎日発行している文書が「官報」です。自己破産者の住所氏名はこの「官報」に掲載され、公になります。ただし一般の人で「官報」に目を通している人はほとんどいないので、「官報」によりご近所や友人、勤め先などに自己破産が知られることはまずないと考えてよいでしょう。

② 個人信用情報(ブラックリスト)に掲載される

自己破産を含め債務整理を行うと、その事実は個人信用情報、いわゆるブラックリストに掲載されます。数年で削除されますが、その間はローンを組んだりクレジットカードを作ったりすることができません。

③ 特定の職業に就くことができなくなる

自己破産後、免責が確定するまでの期間は、一定の職業に就くことができません。制限されるのは弁護士、公認会計士、税理士、司法書士、宅地建物取引士、証券会社の外交員、貸金業者、質屋、警備員、生命保険外交員、損害保険代理店、労働者派遣事業者、旅行業者などの職業です。また職業ではありませんが後見人や遺言執行者などの役務にも就くことができません。通常、免責までには半年から1年ほどかかるとされているので、職業・資格の制限を受けるのもその程度の期間です。

破産手続きにも12万~30万円の費用が必要

④ 費用がかかる

弁護士や司法書士に手続きを依頼するための費用がかかります。通常12万~30万円程度です。経済的に行き詰まった状態では大きなコストですが、法テラスを利用すれば、免責後に分割払いで支払うことができます。

⑤ クレジットカードが使えなくなる

自己破産をすると個人情報信用機関に登録されます。この情報はカード会社で共有されているため、クレジットカードが使えなくなります。ただしこの情報は5〜10年程度で削除されるといわれています。その間は与信がないため、通常クレジットカードは持つことが難しくなります。

[図表]自己破産のメリットデメリット