債務整理を行うと、保証人には弁済請求が・・・

ローン破綻がもたらす大きな不幸の一つに人間関係の破綻があります。特に債務整理することになれば、保証人に経済的な負担がのしかかることが少なくありません。

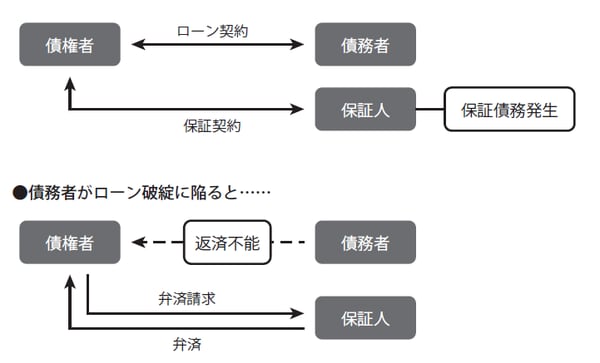

保証人の側からすると、債務者となった親や子ども、兄弟、親しい友人などを信頼していたからこそ頼みを引き受けてローンの保証人になったのに裏切られたと感じがちです。しかしながら保証とはそもそも、「債務者が債務を履行しないときに主債務者に代わって保証人が債務を弁済する」という契約であり、保証人が債権者との間で締結するものです。保証人になるということはその時点で「保証債務」という借金を背負うのと同義なのです。

したがって債務者が住宅ローンを返済できなくなり、債務整理を行うと、保証人に対して下記図表のような弁済請求が行われることが考えられます。ただし第3回で解説したように債務整理の方法には「任意整理」「特定調停」「個人再生」「自己破産」という四つがあり、どれを選択するかによって保証人に及ぶ影響は異なります。

[図表]保証人のイメージ

整理する債務を債務者が選べる、特定調停・任意整理

●「特定調停」もしくは「任意整理」を選んだ場合

この二つの債務整理方法には「どの債務を整理するか、債務者が選べる」という特徴があります。たとえば住宅ローンについては保証人がついていないが、事業用ローンには保証人がついているという場合には、住宅ローンを整理の対象から外すことで、保証人への影響を避けることができます。

またどうしても保証人をつけている債務も債務整理の対象にしなければならないときには、「特定調停」であれば保証人を「関係債務者」として裁判所に申し立てるという方法があります。「任意整理」の場合には保証人との連名で弁護士や司法書士に整理を依頼するという方法が有効です。いずれの方法でも債権者と調整し直した返済を債務者がしっかり続ける限り、保証人に請求が及ぶことはありません。