ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

変えられない金融機関との関係性

金融機関はどうやって利益を上げると思いますか。それは、あなたが購入する商品に乗っている手数料です。

あなたはその手数料を支払います。金融機関はその手数料を受け取ります。

さて、ここで考えてみてください。あなたは手数料を払いたいですか。金融機関は手数料をもらいたいでしょうか。

あなたは「できるだけ手数料を払いたくない」、金融機関は「できるだけ手数料が欲しい」――そう考える可能性が十分にあります。

お互いの利益が反しているのです。この関係性を「利益相反」と言います。手数料の関係に目を向ければ明確で、「顧客の損失」がそのまま「金融機関の利益」になります。だからこそ、多くの金融機関は手数料を話題にしたがらないのです。「金融機関は利益を上げてはいけない」と言いたいのではありません。利益を上げなければ安定した経営ができないので、利益を追求するのは当然です。担当者も営業成績を上げたいでしょう。担当者にも家族がいます。みな普通のサラリーマンです。

担当者に悪意があるのではなく、この仕組みそのものが問題なのです。この仕組みがあることで、高コストな商品をあなたが買ってしまうことにつながります。窓口で「お勧めを教えてください」と聞くことが怖くなりませんか。

あなたがどのぐらいの手数料を払っているのか?

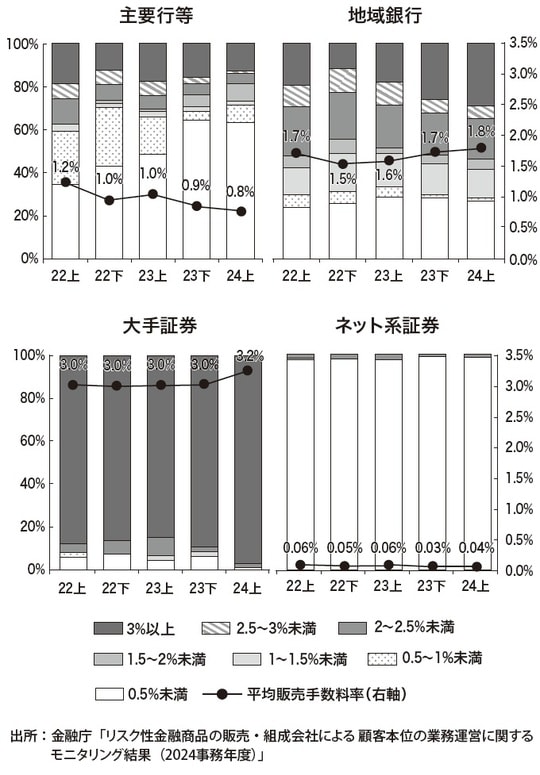

では、もう少しデータで見てみましょう。[図表1]は、各金融機関ごとに販売額ベスト5の投資信託を抽出し、それらの販売手数料率を業態別に集計して比較したものです。売れている投資信託の販売手数料率が「メガバンクを代表とする主要銀行(主要行等)」「地方銀行(地域銀行)」「大手証券会社(大手証券)」「ネット証券(ネット系証券)」によってどのような違いがあるのかを表しています。

わかりやすく言えば、「販売手数料率が高い儲けやすい商品を売ってますか?」の比較です。

あなたにはどのような特徴が見えるでしょうか。

●大手証券の販売手数料率が最も高く、その次に地方銀行、その次に主要銀行、そして、ネット証券が最も販売手数料率が低い

●その傾向は、年によって変わらない

と言えるでしょう。店頭販売が主体である証券会社や銀行では窓口で担当者が対応するので、そのための費用を支払う必要はあると思います。つまり、販売にかかるコストである販売手数料を支払うのは仕方がない側面があるでしょう。

大切なことは、あなたがその手数料を払うことを十分に理解しているかどうかです。例えば3%の販売手数料率の商品だった場合、100万円を支払って購入したとすると、販売手数料は約3万円で97万円(マイナス3万円)からのスタートとなります。このようなことを、どの程度理解して購入しているか心配になります。

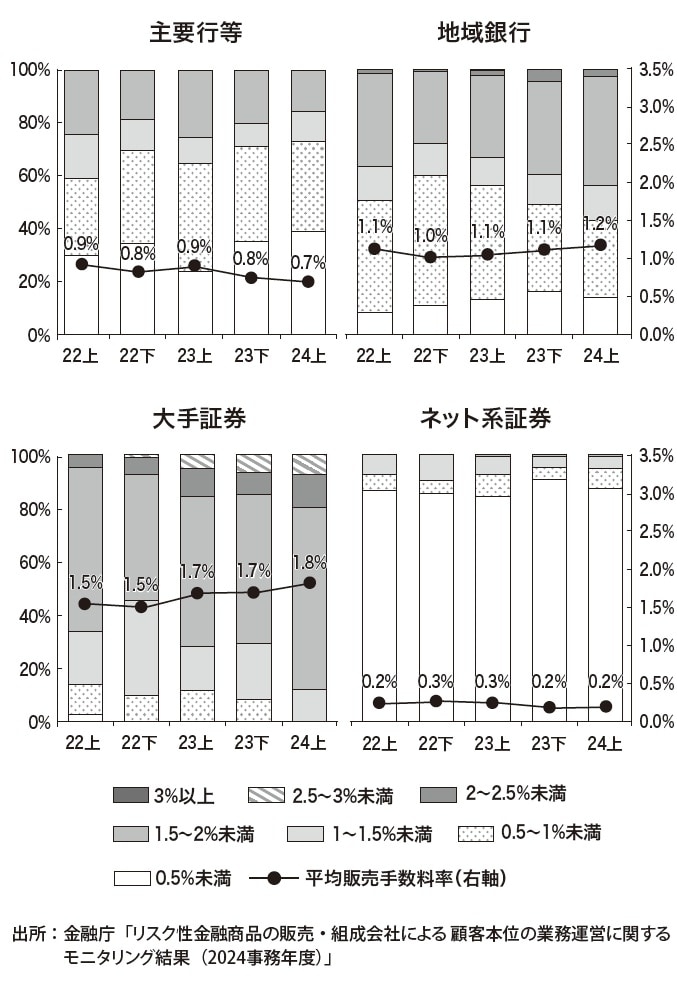

次に、[図表2]は、各金融機関ごとに販売額ベスト5の投資信託を抽出し、それらの信託報酬率を業態別に集計して比較したものです。「信託報酬率が高い儲けやすい商品を売ってますか?」の比較です。

ここから見えてくる特徴も似ています。

●大手証券の信託報酬率が最も高く、その次に地方銀行、その次に主要銀行、そして、ネット証券が最も信託報酬率が低い

●その傾向は、年によって変わらない

どのようなスタンスで投資に取り組むべきか?

この結果は「販売手数料率と同じ結果です」と簡単に話を終えることはできません。信託報酬率は投資信託を持っている限り毎年毎年ずっと支払い続ける手数料なので影響が大きいからです。ネット証券と比べて毎年継続的に1%の差があることの影響は、非常に大きいと言わざるを得ません。

ネット証券は、確実に顧客が自らの意思で商品を選択しています。一方、銀行や証券会社の店頭販売では、金融機関の担当者が顧客の説明にあたっています。店頭販売において販売手数料率や信託報酬率が高い商品を勧めている可能性を否定できないのではないでしょうか。加えて、銀行や証券会社の窓口では、そもそも低コストな商品があまりラインナップされていない(購入できない)という傾向があります。そもそも高コスト商品が多い中で、さらに担当者が高コスト商品に誘導している可能性があるのです。

「利益相反」という関係性が生じてしまう仕組みに問題がある以上、あなたがどのようなスタンスで投資に取り組むとよいか、少しずつ見えてくるのではないでしょうか。最低限の知識を持ち、自ら判断・行動することが大切です。そして、どうしてもだれかに相談したい場合は、慎重に相手を選択することが求められているのです。

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新のデータ、法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認ください。

小林 篤典

FP事務所 きずな 所長

【注目のセミナー情報】

【資産運用】7月22日(水)オンライン開催

《2026年・富裕層のマネー戦略》

「投資信託×保険」の資産形成アプローチ

【アメリカ不動産投資】7月27日(土)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】