ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

NISAが金融機関の「販促ツール」に?

あるとき、相談に来た60代の女性がこう言いました。

「先生、私、騙されたんでしょうか…」

手には、銀行で勧められた商品のパンフレットがあります。よく見ると、購入時手数料が3.3%、信託報酬が1.8%。なかなかの高コスト商品です。

「NISAのことはよくわからないので、お勧めを教えてもらって買ったんです…」

購入時手数料が3.3%、信託報酬が1.8%という投資信託ですが、実はこのような商品をNISAの「つみたて投資枠」で購入することはできません。NISAの「つみたて投資枠」の購入時手数料はゼロと決まっています。そして、「つみたて投資枠」では、これほど高い信託報酬の商品は買えない(売れない)ようになっています。

では、この人はどうやって買ったのでしょうか。NISAの中のもう1つの枠である「成長投資枠」で購入していたのです。NISAの「成長投資枠」は、多くの商品が買えるようになっています。「購入時手数料が3.3%、信託報酬が1.8%」のような高コスト商品も買えてしまいます。

金融機関の立場からすれば「つみたて投資枠では、低コスト商品しか売れないから儲けが少ない」「成長投資枠では、高コスト商品を売れるから儲けられる」と言えなくもありません。

あなたは、NISAという良い制度を入口に、成長投資枠でしか買えないような高コスト商品を買っていませんか。NISAが「金融機関の販促ツール」として利用されている可能性に注意が必要です。

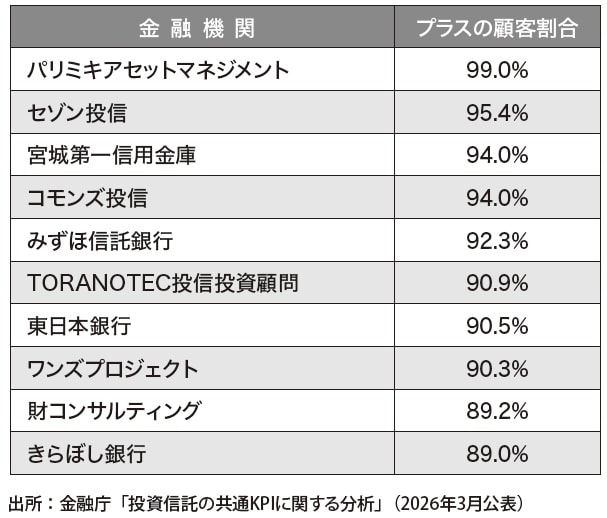

衝撃データ…「この金融機関の顧客は損失を出している人が多い」と公表されている

あなたは、金融庁が「利益や損失を出している人の割合」を金融機関ごとに公開していることをご存じですか。

「○○証券で投資をしている人は、利益を出している割合が高い」

「△△銀行で投資をしている人は、損失を出している割合が高い」

こんな情報が公開されています[図表1][図表2](書籍の巻末には付録として全データが掲載)。

上位の金融機関は90%を超える人が利益を出しています[図表1]。一方で、最下位は25.7%です[図表2]。つまり、その金融機関と取引している100人のうち74人は損失を出していることがわかります。

あまりにも金融機関ごとの差が大きいと言えるのではないでしょうか。詳細に確認すると次のような特徴があることがわかります。

●独立系の直販投信会社(セゾン投信、コモンズ投信など)が上位

●大手ネット証券(楽天証券、SBI証券、マネックス証券)は73~74%と中位

●メガバンクは78~82%程度と健闘

●下位は銀行系証券会社が多い

なぜこれほどまでに差が開くのか?

このような差が出てしまったのは、「顧客層が異なるから」「運用期間が異なるから」など、様々な理由が考えられますが、私は金融機関の販売スタンスも影響していると思います。

独立系の直販投信会社は、長期的に保有し続けることを強く推奨しており、継続的に啓蒙活動をしている会社も多いです。その活動が結果に表れていると推察されます。ネット系の金融機関では、顧客自らが商品を選びます。そのほかの金融機関は、金融機関の担当者が顧客と対面しています。

データからは、「長期投資を推奨する独立系金融機関」の成績が良好で、「自分で商品を選択するネット系金融機関」の成績が中位で、「対面営業主体の金融機関」の成績が相対的に悪い傾向があることがわかります。

記事『金融機関の「有望顧客」とは誰か――資産運用の「窓口相談」における落とし穴』でもふれたように、「取引時に担当者からお願い営業をされたり、手数料の高い商品を勧められたり、希望していない商品を勧められたりすることがあり、担当者が自分の売上のために提案していると感じることにつながり、結果として満足度が低くなる傾向がある」という調査結果とつながっているように思えてきます。

さらに付け加えると、金融庁に報告していない金融機関もあります。リストに名前のない金融機関の状況は非常に気になります。

このようなデータを見てしまうと、私が顧客から相談を受けた際に「お近くの金融機関に相談してみるといいですよ」などと、とても言えなくなるのです。

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新のデータ、法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認ください。

小林 篤典

FP事務所 きずな 所長

【注目のセミナー情報】

【事業投資】7月14日(火)オンライン開催

《障がい福祉事業投資》

社会貢献と収益を両立する「ハイブリッド収益モデル」

【海外不動産】7月27日(土)オンライン開催

《アメリカ不動産投資》

〈減価償却・ドル建て資産・融資〉を活用した資産形成戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】