ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

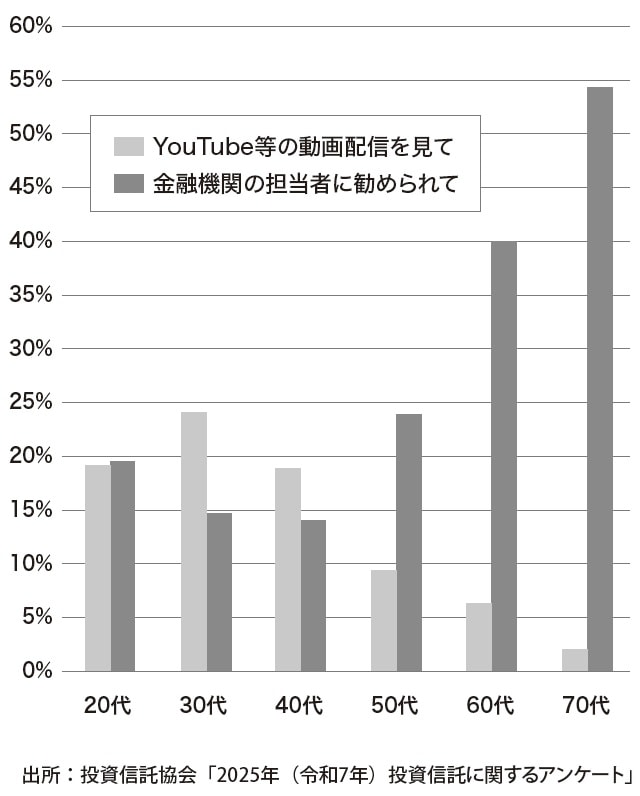

金融機関の担当者の話を参考に購入する高齢者

投資信託協会の調査によると、多くの高齢者が金融機関の担当者に勧められた商品を購入していることがわかります[図表1]。40代までは、金融機関の担当者の話よりも、ネットの情報などを参考にする人が多いですが、50代からは一気に逆転していきます。つまり、高齢者ほど担当者の言葉を信じやすい傾向があるのです。

ネット銀行やネット証券より、窓口で相談できたほうが安心?

別のデータも見てみます。2024年に金融庁が発表した「リスク性金融商品販売に係る顧客意識調査結果」から、ネット取引をしている人と対面取引をしている人の特徴がわかります。

ネット取引vs対面取引

●若い人ほどネット取引、高齢者ほど対面取引を選択している

●ネット取引は能動的な理由で選択(サービスが良いなど)、対面取引は消極的な理由で選択(近所である、給与振込口座であるなど)

●ネット取引より対面取引をしている人のほうが、長期・積立・分散の重要性の認識が低い、コスト意識が低い

●ネット取引より対面取引をしている人のほうが、金融機関のサービスに対する満足度が低く、友人や知人に取引金融機関を勧めたくないと考える人の割合が高い(高齢者ほど顕著)

対面取引特有の特徴

●参考にしている情報源は、金融機関の担当者(高齢者ほど顕著)

●資産運用に興味を持ったきっかけは、金融機関に勧められたから

●お願い営業をされる、手数料の高い商品を勧められる、希望していない商品を勧められる傾向がある

●金融機関を変更した人が理由として挙げているものとして、「担当者が自分の売上のために提案している」が上位に

まとめると、「対面取引をする人は、担当者の情報を参考にしやすく、コスト意識が低い。そして、取引時に担当者からお願い営業をされたり、手数料の高い商品を勧められたり、希望していない商品を勧められたりすることがある。『担当者が自分の売上のために提案している』と感じることにつながり、結果として満足度が低くなる傾向がある。そして、この典型例は高齢者である」

窓口での相談には思わぬ落とし穴があるのです。本当に窓口で相談できたほうが安心なのかどうか、改めて考えてみてはいかがでしょうか。

金融機関の「有望顧客」は高齢者

投資信託協会が実施した投資信託に関するアンケートから、60代以上の高齢者の実態がわかります。

●高齢者ほど保有資産額が大きい

●高齢者ほど金融機関に勧められて購入している

●高齢者ほど金融機関の担当者の説明を参考にして購入している

●高齢者ほど金融機関主催のセミナーが良いと考えている

加えて、手数料に関する認知度が低いこともわかります。

●ノーロードファンド(購入時手数料が無料の投資信託)があることを知らない

●販売会社によって購入時手数料が異なることを知らない

●信託報酬が日々引かれていることを知らない

「お金はある。知識がない。信用している」そんな高齢者の姿が見えてきます。金融機関は、そのような人たちから手数料を稼ぎたいと考えている可能性があります。そして、そのような人たちが有望顧客なのです。これは、残念ながら詐欺のターゲットになりやすい層と重なります。

すべての金融機関の担当者が高齢者をターゲットにして手数料稼ぎをしているわけではないでしょう。親身になって相談に乗ってくれる担当者もいます。それでも、「親切そうに見える手数料稼ぎをしたい担当者」と「本当に親身に相談に乗ってくれる担当者」を見分けることは難しいかもしれません。

金融機関のセミナーの実態

私も興味半分で金融機関が開催する資産運用セミナーに参加したことがあります。オンラインが多いですが、金融機関の会議室で行うセミナーに参加したこともあります。

金融機関のセミナーは、ほぼパターンが決まっています。直近の経済状況、投資の必要性、NISAの利益非課税メリット、投資をする際の注意点など、非常にまっとうな話が続きます。聞いている側も「なるほど、そうだよね」「投資は必要かもしれない」と納得します。

そして後半になると、唐突に具体的な商品の話が出現します。「このような商品がありまして、特徴は……」

「……このような商品がオススメです!」

つまり、セールス活動です。話題になっているテーマの投資信託や、仕組みがよくわからない債券などがよく登場します。私からすると、なぜその商品が出てきたのか、なぜお勧めなのか、理由がさっぱり理解できないのですが、セミナー前半で投資の必要性に納得した人の中には、「オススメ商品」の購入に踏み切る人もいるでしょう。

そして、その後の運用成績は、あまり良い結果につながらないことが多いようです。

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新のデータ、法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認ください。

小林 篤典

FP事務所 きずな 所長

【注目のセミナー情報】

【事業投資】7月14日(火)オンライン開催

《障がい福祉事業投資》

社会貢献と収益を両立する「ハイブリッド収益モデル」

【海外不動産】7月27日(土)オンライン開催

《アメリカ不動産投資》

〈減価償却・ドル建て資産・融資〉を活用した資産形成戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】