ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

バミューダの不思議な魅力 物価高でも富裕層が集まる理由

バミューダは、美しい気候と観光地としての魅力を持つ一方、世界有数のタックスヘイブンとしても知られています。所得税や法人税が課されないことから、富裕層や多国籍企業にとって非常に魅力的な拠点となっています。物価は極めて高いものの、活発な金融活動とアメリカとの経済的な結びつきによって、独自の地位を築いています。

特に「キャプティブ保険※」を活用した保険所得税制や、租税情報交換協定などにより、バミューダは金融サービスにおける重要な役割を担っています。

※ キャプティブ保険:企業が自社のリスクをカバーするために設立する子会社形式の保険会社のこと。キャプティブ保険では、企業が自分で保険会社(キャプティブ)を作って、そこに保険料を支払うことで、自社内でリスクを管理・運用する。

物価高のバミューダに住む富裕層

バミューダは、しばしばカリブ海諸国と混同されがちですが、実際には北大西洋に位置するイギリスの海外領土です。人口は約5万人で、1人当たりのGDPは世界有数の水準にあり、多くの富裕層が居住しています。

温暖な気候に恵まれている一方、水資源に乏しく、野菜などの食品はほぼ輸入に頼っているため、物価は非常に高騰しています。経済の柱は観光と金融であり、アメリカと地理的に近いことから、同国経済とのつながりも非常に強いのが特徴です。

税制面では法人税も所得税もなく、「全所得軽課税国等」に分類されています。日本とは「租税情報交換協定(TIEA)」を締結しており、税務情報の共有が行われています。

「パラダイス文書」とバミューダ

2017年11月6日、いわゆる「パラダイス文書」に関する報道がありました。バミューダに拠点を持つ法律事務所「アップルビー」から内部文書が大量に流出したことによるものです。

報道によれば、流出した文書には以下のような情報が含まれていました。

●アップルビーの内部文書:683万件(比較:「パナマ文書」は1150万件)

●シンガポールの法人設立支援会社「アジアシティ」の内部文書:56万6000件

●バハマ、マルタなど19カ国・地域の登記文書:604万件

これらの文書は、各国の富裕層や企業がタックスヘイブンを活用した事例を明らかにしたものであり、バミューダが国際的な金融センターとして果たしている役割をあらためて浮き彫りにしました。

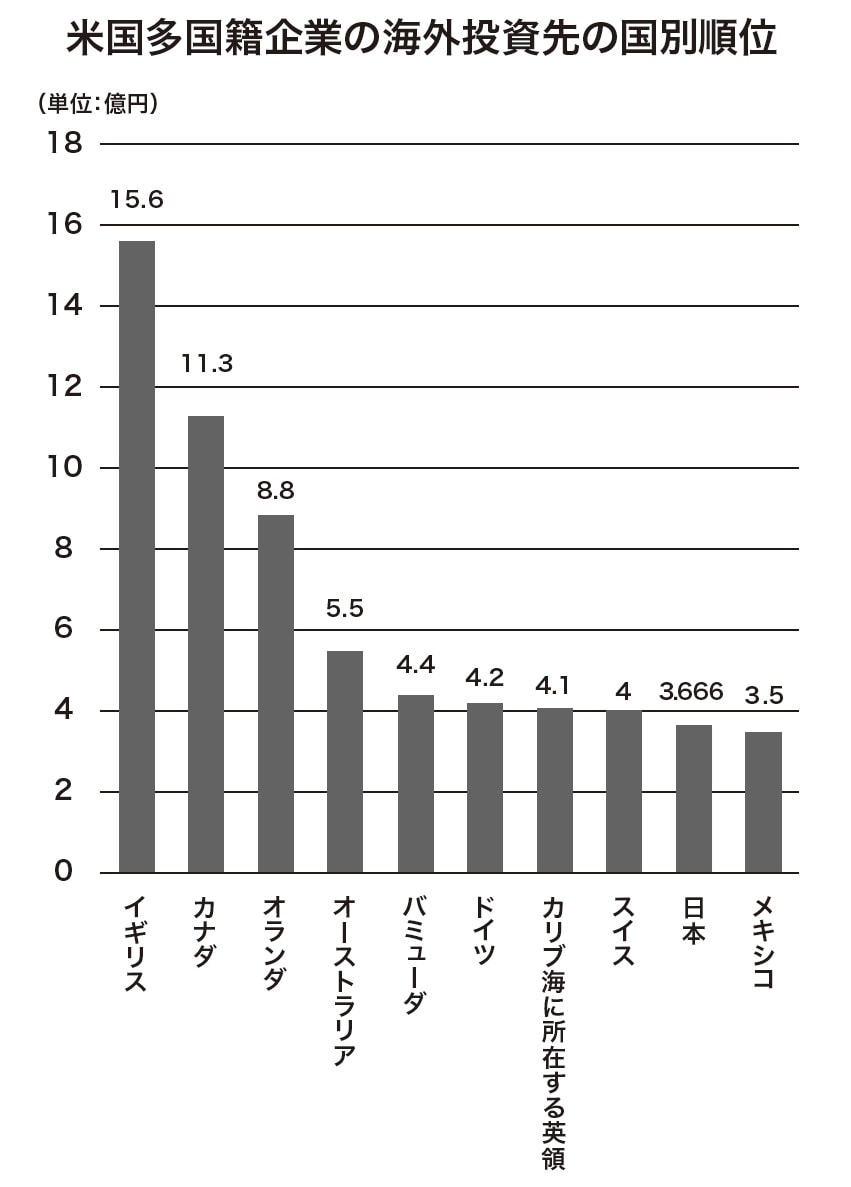

アメリカからのバミューダへの投資

アメリカ政府機関の統計によれば、アメリカの多国籍企業が選ぶ海外投資先として、バミューダは第5位に位置しています。アメリカ多国籍企業にみる海外投資先の国別順位(2005年)は【図表】のとおりです。

このデータからは、以下のような傾向が読み取れます。

第3位のオランダ(持株会社等に対する優遇税制)、第7位のカリブ海に所在する英領(タックスヘイブン)、第8位のスイス(持株会社等に対する優遇税制)は、アメリカからの投資が税制上有利になるように設計されていると考えられます。

第5位であるバミューダとの間では、「租税情報交換協定」と「保険所得租税条約」という2つの条約が締結されており、バミューダはタックスヘイブンかつオフショア金融センターとしての重要な役割を果たしています。

アメリカ・バミューダ間の「保険所得租税条約」

バミューダは長年、所得税や法人税が存在しないタックスヘイブンとして知られてきました。ただし、2025年以降はOECDの国際課税ルールへの対応として、一定規模以上の多国籍企業に15%の法人所得税が導入されています。なお、個人所得税は現在も存在せず、給与税が主要な税収源となっています。

また、1986年にはアメリカとの間で「保険所得租税条約」が締結されました。これは、バミューダに設立されたキャプティブ保険会社が、アメリカを源泉地国として税務処理を行う際に適用される条約です。バミューダで課税されることは基本的に想定されていないため、条約により二重課税などを回避しています。

キャプティブ保険とは?

キャプティブ保険とは、企業が自社のリスクの一部または全部を引き受けるために設立する保険子会社のことです。キャプティブは、一般的な損害保険会社とは異なり、不特定多数の顧客を対象とせず、企業が単独、または企業グループで設立するものです。キャプティブは再保険の形式を取ることが多く、以下のような特徴があります。

キャプティブの主な特徴

●企業が自社のリスクを管理する手段として活用

●親会社や関連会社のリスクのみを対象とする

●一般的な保険市場の価格変動に左右されにくい

再保険とは、保険会社が引き受けたリスクの一部を他の保険会社に移す仕組みであり、リスクを移転することを「出再」、引き受けることを「受再」といいます。

キャプティブは、バミューダ、シンガポール、アイルランド、ルクセンブルク、アメリカ・ハワイ州など、キャプティブ保険業法が施行されている国・地域に設立されます。日本国内ではキャプティブの設立が難しく、多くの日本企業は海外にキャプティブを設立しています。

特に日本の保険規制では、国内の資産に対する賠償責任保険を直接海外の会社に付保することが禁止されているため、以下のような手順を踏みます。

●日本の元受保険会社がリスクを引き受ける

●日本企業(被保険者)は保険料を元受保険会社に支払う

●元受保険会社がリスクの一部をキャプティブに再保険として出再(リスク移転)する

この仕組みによって、日本企業は国内規制を順守しつつ、海外キャプティブの活用を実現しています。

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新の法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認ください。

矢内 一好

国際課税研究所 首席研究員

【注目のセミナー情報】

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【事業投資】8月19日(水)オンライン開催

「信頼と安心」のブランド力を活かした

『ECCの個別指導塾ベストワン』という選択

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】