「70歳まで待てば増える」…貯蓄を取り崩して選んだ繰下げ

和夫さん(仮名・70歳)は、65歳で会社を退職した元会社員です。退職時点で、老齢基礎年金と老齢厚生年金を合わせると月15万円台の見込みでした。

ところが年金事務所で説明を受けた際、繰下げ受給を知ります。

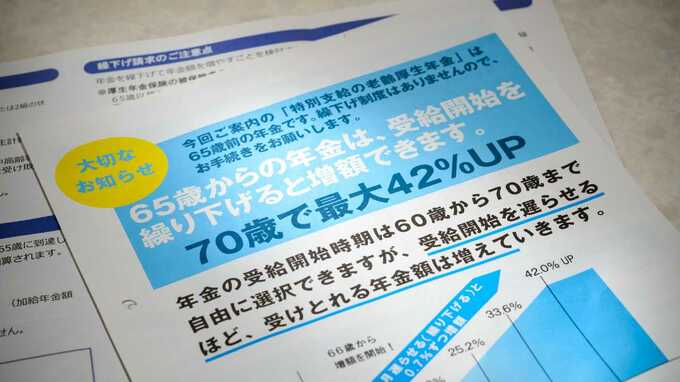

「70歳まで待てば、42%増えるんですよね?」

日本年金機構によると、老齢基礎年金と老齢厚生年金は、66歳以後75歳までの間で繰り下げて受け取ることができ、増額率は1ヵ月あたり0.7%です。70歳0カ月まで繰り下げると、増額率は42.0%になります。

和夫さんは考えました。

「月15万円が22万円近くになるなら、その方が安心だ」

妻は少し心配しました。

「5年間、年金なしで本当に大丈夫?」

「退職金と貯金がある。長生きすれば得になるんだから」

そう言って、和夫さんは65歳からの受給を見送りました。

しかし年金を受け取らない5年間は想像以上に長いものでした。毎月の生活費、国民健康保険料、介護保険料、固定資産税、家の修繕費。さらに、妻の通院費も重なりました。

総務省『家計調査(2025年)』によると、65歳以上の夫婦のみ無職世帯では、可処分所得約22.2万円に対し、消費支出は約26.4万円で、平均では毎月約4.2万円の不足となっています。

和夫さん夫婦も、貯蓄を少しずつ取り崩しました。最初は「予定通り」と思っていましたが、70歳を迎えるころには、退職時にあった貯蓄が想定より大きく減っていました。

そして70歳で年金を請求したとき、月22万円ほどの年金額を見て、和夫さんは一度は安心しました。

「これでようやく落ち着く」

しかし、その安心は長く続きませんでした。

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<