中東情勢緊迫化…「物価が上昇する」との見方、初の70%台に

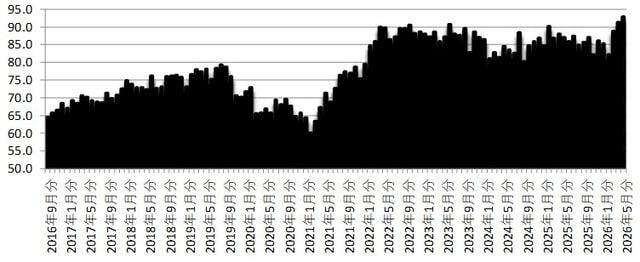

消費者マインドアンケート調査は5段階の評価の回答なので、景気ウォッチャー調査と同じ手法で物価上昇判断DIをつくることができます。物価上昇判断DIは、調査開始の16年9月から22年1月までは60台・70台で安定推移していましたが、ロシアがウクライナ侵攻した月の22年2月調査以降、物価上昇判断DIは80台・90台で、物価が上昇するという見方が強い状況が継続しています。

22年10月に90.4をつけたあと80台後半での推移、23年6月に90.7をつけ、そこから振幅をともないつつ24年9月の80.3まで一旦低下しましたあと、反転上昇傾向し、25年2月に90.2と20ヵ月ぶりの90台を記録しました。

25年3月以降26年3月まで80台で推移しました。26年2月82.1で25年11月に並ぶ低水準で、25年2月の90.2からの振幅を伴いつつ緩やかながらの下降傾向でした。2月末からの中東情勢緊迫化で4月は91.3とこの時点での史上最高水準まで上昇、5月は92.8とさらに最高水準を更新しました。

※「上昇する」から「低下する」までの5段階の回答を景気ウォッチャー調査と同様にDI作成した。

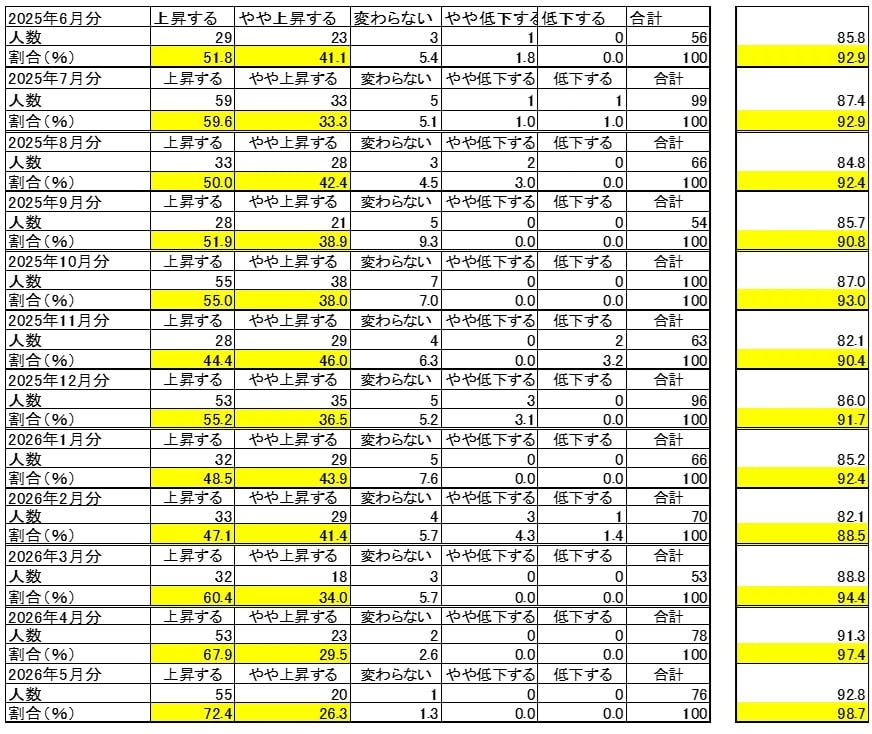

回答の内訳比率をみると、26年2月は「上昇する」が47.1%で、25年12月55.2%、26年1月48.5%と2ヵ月連続で低下していましたが、26年3月では「上昇する」が60.4%、4月で67.9%、5月で72.4%へと上昇し、初の70台になりました。

※一番右の欄の数字は、上が景気ウォッチャー調査と同様に加重平均して求めたDI。同じ欄の下の数字は、「上昇する」と「やや上昇する」の割合の単純合計。

物価上昇判断DIが最高水準になった月としては「比較的底堅い景況感」

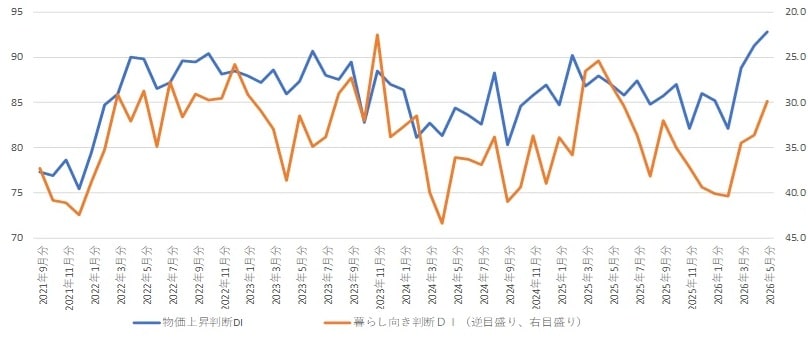

暮らし向き判断DIは、2026年1月は24年9月41.0以来16ヵ月ぶりの40台に戻り、2月はさらに40.4へと5ヵ月連続で上昇しました。2ヵ月連続40台は、24年3月40.0、4月43.4以来でした。改善傾向にあったものの中東情勢緊迫化の影響で、3月の暮らし向き判断DIは34.5と2月40.4から低下、4月33.6、5月29.9へとさらに低下し、25年5月28.0以来12ヵ月ぶりの低い水準になりました。

但し、物価上昇判断DIとの相関が高まった21年9月から26年5月までの最近の4年9ヵ月間での暮らし向き判断DIも平均は33.8、標準偏差が4.8なので、5月の29.9という数字は「平均―標準偏差」の29.0よりは高い数字で、物価上昇判断DIが最高水準になった月としては比較的底堅い景況感であると言えると思われます。

※「良くなる」から「悪くなる」までの5段階の回答を景気ウォッチャー調査と同様にDI作成した。

物価上昇判断DI、5月は29.9と12ヵ月ぶりに30を割り込む

消費者マインドアンケート調査の暮らし向き判断DIと物価上昇判断DIの相関係数は16年9月から21年8月までの最初の5年間は0.01と無相関でしたが、21年9月から26年4月までの最近の4年8ヵ月間では▲0.64747のマイナスで逆相関の関係があります。

26年2月では物価上昇判断DIは82.1まで低下し、22年1月79.5以来の70台まであと2.2ポイントになっていましたが、3月は88.8に急上昇し、4月91.3、5月は92.8へとさらに上昇しました。それに伴い、暮らし向き判断DIが34.5と3ヵ月ぶりに40を割り込み、4月は33.6、5月は29.9と12ヵ月ぶりに30を割り込みしました。

なお、将来的に日銀が目指す物価目標である消費者物価指数前年比+2%が安定的に実現した場合、物価上昇判断DIは全員が「やや上昇」を選択するときの75.0程度になることが期待されます。

※相関係数:▲0.64747

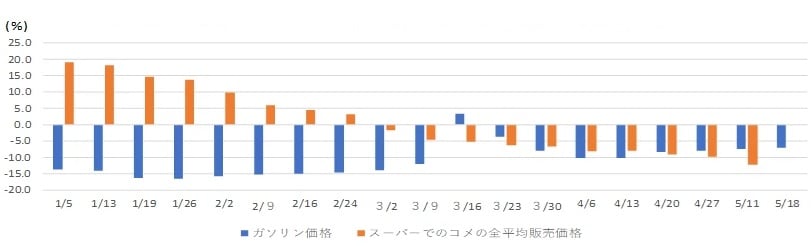

ガソリン価格、補助金で170円/l以下に抑えられるなら、当面、前年比マイナスで推移か

スーパーでのコメ価格の平均価格は、25年6⽉以降、随意契約による政府備蓄⽶の流通により低下した後、新⽶の出回り等を背景に上昇、9⽉以降は4,000円/5kgを上回る水準で推移しましたが、3月9日~15日の週で5キロの平均価格が3,980円/5kgと28週ぶりに4千円台を割り込みました。5⽉4⽇~10日の週で平均価格は3,742円/5Kgまで低下しました。9週連続で5キロの平均価格が3,000円台です。

スーパーでのコメ価格の平均価格の前年同週比は、3月2日~8日の週で▲1.6%と前年比マイナスになりましたが、その後、5⽉4⽇~10日の週で、▲12.3%まで10週連続でマイナスになっています。4月の全国消費者物価指数で米類の前年同月比は+0.6%まで鈍化しています。

約50年にわたって続いてきたガソリン税の暫定税率が2025年末に廃止されたことから、26年に入ってのレギュラーガソリンの全国平均価格は前年比で2ケタのマイナスが続いていました。しかし、一時的に、3月16日時点では190.8円/lで過去最高を更新し、前年比は+3.4%と一時的にプラスに転じました。

政府は中東情勢に伴う価格上昇を受け、3月19日からガソリンの補助金を開始しました。レギュラーガソリンの店頭価格を1リットルあたり170円/l程度に抑えるようにしているので、前年比はマイナスに転じ、直近の5月18日時点のレギュラーガソリンの全国平均価格は、169.2円/lで、前年比▲7.1%となりました。前年比は3月23日の調査から8回連続でマイナスになりました。25年5月26日の週から11月10日の週までの店頭価格を1リットルあたり170円/l超だったことからみて、補助金で170円/l以下に抑えられるなら、当面、前年比はマイナスで推移する見込みです。

※スーパーでのコメの全平均販売価格の調査期間は日付から1週間

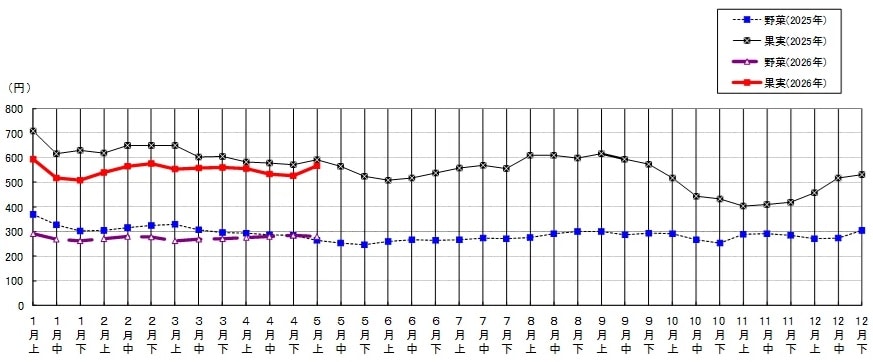

果実の前年比マイナス基調続くも、野菜は5月上旬で初めてプラスに

5月上旬の主要青果物卸売市場の卸値の平均価格の前年比は、野菜が+6.0%、果実が▲4.2%になりました。4月上旬の主要青果物卸売市場の卸値の平均価格の前年比は、野菜が▲6.5%、果実が▲4.8%でした。果実の前年比マイナス基調は続いていますが、野菜は5月上旬で初めてプラスになりました。

入着原油価格は4月月間で前年同月比+38.1%

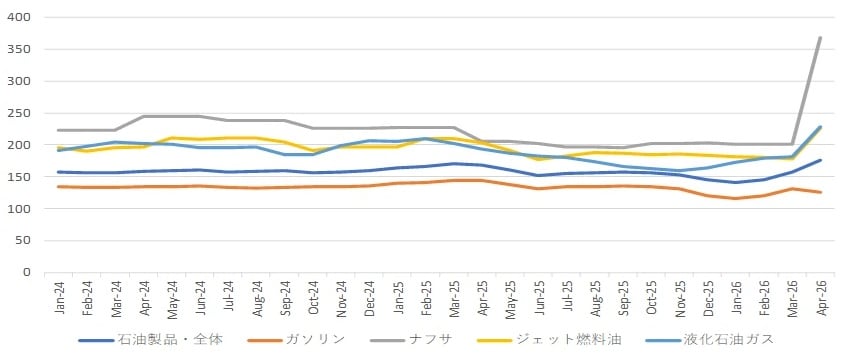

中東情勢緊迫化から貿易統計・入着原油価格が4月に急騰しました。3月の貿易統計・入着原油価格(原粗油)は前年同月比▲9.5%のマイナスでした。概ねホルムズ海峡経由の原油ではなくなった3月下旬でも入着原油価格の前年同旬比▲6.4%とマイナスでしたが、4月上旬+11.0%、4月中旬+27.9%、4月下旬+82.4%と伸び率を高め、4月月間で前年同月比+38.1%になりました。

ナフサ供給量、4月以降回復する見通し…関係閣僚会議・資料

中東情勢緊迫化によるホルムズ海峡の通航リスクなどに注視が必要です。現在、ナフサ不足が注目されています。ナフサは原油から精製され、プラスチック、合成ゴム、合成繊維、塗料、医薬品など、多くの化学製品の川上製品です。ナフサは、日本が輸入の約7割を中東産に依存してきたため、供給が極めて不安定な状況にあります。

3月の鉱工業生産指数によると、石油石炭精製工業は前月比▲7.7%と大幅な減産になりました。経済産業省によると中東情勢の影響のほかナフサ分解炉等における定期修理が集中的に行われたというタイミングの悪さが重なったようです。

しかし、5月12日の資料によれば、原油は5月では6割の代替調達が実現できる見込み。6月は約7割以上の調達に目途がつき。特に米国からは前年比約8倍の調達に目途がついたということです。中東や米国に加え、中南米、アジア太平洋、中央アジア、6月にはアフリカにも原油調達先が拡大される予定で原油調達先の多角化が進展しているということです。

また、4月30日の同・関係閣僚会議の資料に掲載された、ナフサ由来の化学製品の需給見通しでは、国内でのナフサの精製継続に加え、米国やアルジェリア、ペルーなど中東以外からのナフサの輸入が、中東情勢緊迫化前(45万kl/月)に比べ5月は135万klと3倍だということです。また、ポリエチレンなどの化学製品の足下の在庫は約1.8ヵ月分で、これらを合わせると、ナフサ由来の化学製品の供給は、年を越えて継続できる見込みだということです。

5月21日の政府の中東情勢に関する関係閣僚会議・資料によれば、「2026年3月のナフサ供給量は、輸入の減少やプラントの定期修理が集中的に行われたこともあり、前年同月比減(221万kl、▲25%)だったものの、4月以降回復する見通し」となっています。

製造工業製品予測指数でみると、石油製品工業は4月が前月比+9.5%上昇、5月は+3.7%上昇と、2ヵ月の合計でみると、全産業で最大の生産が行われる見込みです。

4月国内企業物価指数によると、1~3月まで前月比横這い推移だったナフサが4月に前月比+83.2%、前年同月比+79.4%と、突然大幅に上昇しました。石油製品(全体)4月の前月比は+11.7%、前年同月比は+4.8%です。また、原油価格・WTIは64ドル/バレルだった2月平均に比べて、足元が105ドル/バレル前後だとして、56%上昇です。なぜかナフサは+83%と、これらの上昇率を大幅に上回る値上がりになってしまいました。

※2020年=100

※ 本投稿は情報提供を目的としており、金融取引などを提案するものではありません。

宅森 昭吉(景気探検家・エコノミスト)

三井銀行で東京支店勤務後エコノミスト業務。さくら証券発足時にチーフエコノミスト。さくら投信投資顧問、三井住友アセットマネジメント、三井住友DSアセットマネジメントでもチーフエコノミスト。23年4月からフリー。景気探検家として活動。現在、ESPフォーキャスト調査委員会委員等。

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<