複数あった…「企業の景況感」の改善を裏付ける経済指標データ

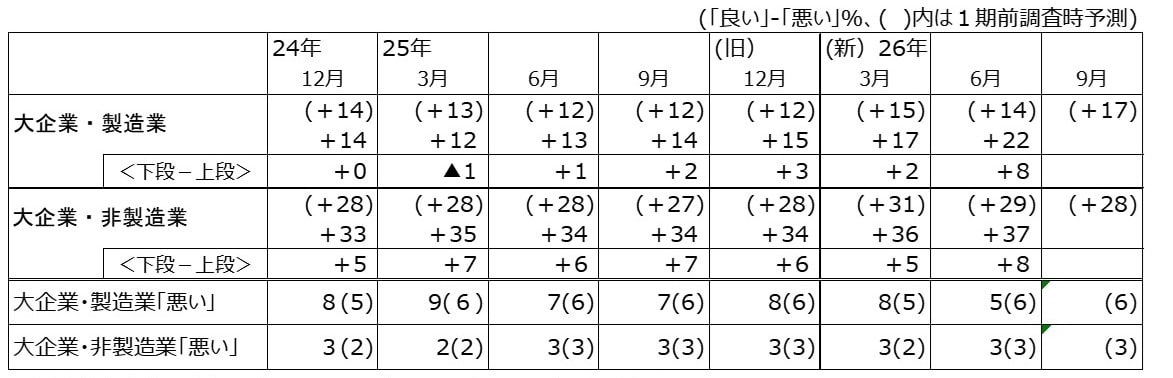

7月1日発表された6月の日銀短観では、大企業・製造業の業況判断DIが+22と前回3月調査の+17から5ポイント改善しました。AI・半導体需要や価格転嫁の進展を背景に5期連続で改善、前回の景気拡張局面中の2018年3月の+24以来の高水準になりました。大企業・製造業の販売価格判断DIは+40と3月調査の+28から12ポイント上昇しました。2022年12月の+41以来の高水準になりました。中東情勢の影響もあって、大企業・製造業の仕入価格判断DIは+62と3月調査の+46から18ポイント大きく上昇しましたが、販売価格判断DIの上昇幅もそれに見合ったように大きくなりました。

また、大企業・非製造業の業況判断DIは+37で、バブル崩壊直後の1991年8月+41以来の高水準を記録しました。大企業・非製造業の販売価格判断DIは+40で前回を8ポイント上回りました。一方、仕入価格判断DIは+56で前回より10ポイント上昇しました。この数字からコストを価格に転嫁することができていることが確認できます。

大企業・製造業の業況判断DI、大企業・非製造業の業況判断DIとも、3月の先行き見通しより、6月の実績が8ポイント改善し、景況感が想定以上に良好だったことを示唆しました。

(出所)日本銀行

また、大企業・全産業の2026年度の設備投資計画が前年度比+11.5%増と高い増加率になり、企業の設備投資意欲が感じられる内容になったことも、6月調査の注目点だと思います。

ロイターは日銀短観の記事の見出しに「日銀短観、大企業の景況感は予想外の改善」と“予想外”という言葉をつけました。6月調査の調査期間は5月28日から6月30日。回収基準日6月11日だったため、米国とイランの戦闘終結に向けた覚書の影響はあまり織り込まれないという判断から、ロイターが集計した民間調査機関の平均的予測値では、大企業・製造業と大企業・非製造業とも前回3月調査から1ポイント低下する見通しだったからでしょう。

共同通信は、「日銀短観、AI需要で予想上回る改善 追加利上げ意識する材料に」と、“予想上回る”という言葉を入れた記事を配信しました。こちらも、景況感の悪化を予想する専門家が多かったが、大企業・製造業、非製造業とも改善したためです。

ただし、事前に発表されていた経済指標には6月調査の短観が3月調査より改善することを示唆していたものも多くあり、“予想外”の改善という言葉は、中東情勢の悪影響を過大に考えすぎた結果とも思えます。今回の予測の多くが発表されたロイター短観公表日の6月17日以前では、大企業・製造業の業況判断DI悪化を示唆したロイター短観と異なり、改善を示唆する指標が多くありました。

例えば、6月15日に発表されたQUICK短観6月調査で製造業の業況判断DIは3月の+23から7ポイント上昇の+30になりました。この調査期間は6月1日~6月10日でした。

6月12日に4月確報値が発表された鉱工業生産指数で5月・6月を製造工業予測指数や経産省が試算した先行き補正値・最頻値を使い、4~6月期の鉱工業生産指数の前期比を試算すると+0.9%あるいは+2.9%の上昇になり、鉱工業生産指数の4~6月期・見通しからは、6月調査の大企業・製造業業況判断DIは改善が予測されました。なお、5月速報値が出た段階では4~6月期の前期比を試算すると+0.8%あるいは+1.2%となり、上昇見込みは変わりません。

さらに、6月17日朝に発表された4月の機械受注(船舶・電力を除く民需)は前月比+8.7%、前年同月比+15.6%の大幅増加になりました。中東情勢の先行き不透明さが懸念される中でも、企業の景況感が崩れていないことを裏付けるデータとなりました。

景況感の回答、「悪い」が増えていないことに注目

WTIで原油価格の日々の動きをみると、直近は2月以来の1バレル=60ドル台に低下し、イスラエル、米国とイランとの戦争前の状況になっています。先行きの業況判断DIの悪化をとらえ、先行きの景気悪化を示唆する短観に関する記事も散見されましたが、大企業・製造業、大企業・非製造業とも、業況判断DIの悪化は先行きの不透明感から「良い」から「さほど良くない」に選択項目を移動させた企業が多いためで、回答で「悪い」が増えていないことをチェックする必要があると思います。

戦後最長「いざなみ景気」73ヵ月に並んだか…現在の景気拡張局面

景気動向指数が6月25日発表の4月改定値で、景気拡張の可能性が高いことを示す「改善」に上方修正されました。毎日新聞は6月30日公表の「6月月例経済報告」に関して、「国内景気を総括する基調判断が『緩やかに回復しているが、中東情勢の影響を注視する必要がある』と前月から維持した。事後的に認定する足元の景気拡大期間が、戦後最長の「いざなみ景気」の73ヵ月(2002年2月~08年2月)に並んだことを示唆した。内閣府によると、新型コロナウイルス禍が直撃した20年5月に景気が底を打ち、同6月から拡大局面に入った。実際に今年6月まで景気拡大が続いたかどうかは有識者会議での議論を踏まえて判断する」という記事を出しました。

景気の動きと関連の深い身近なデータもしっかりしたものが、現時点で多いようです。

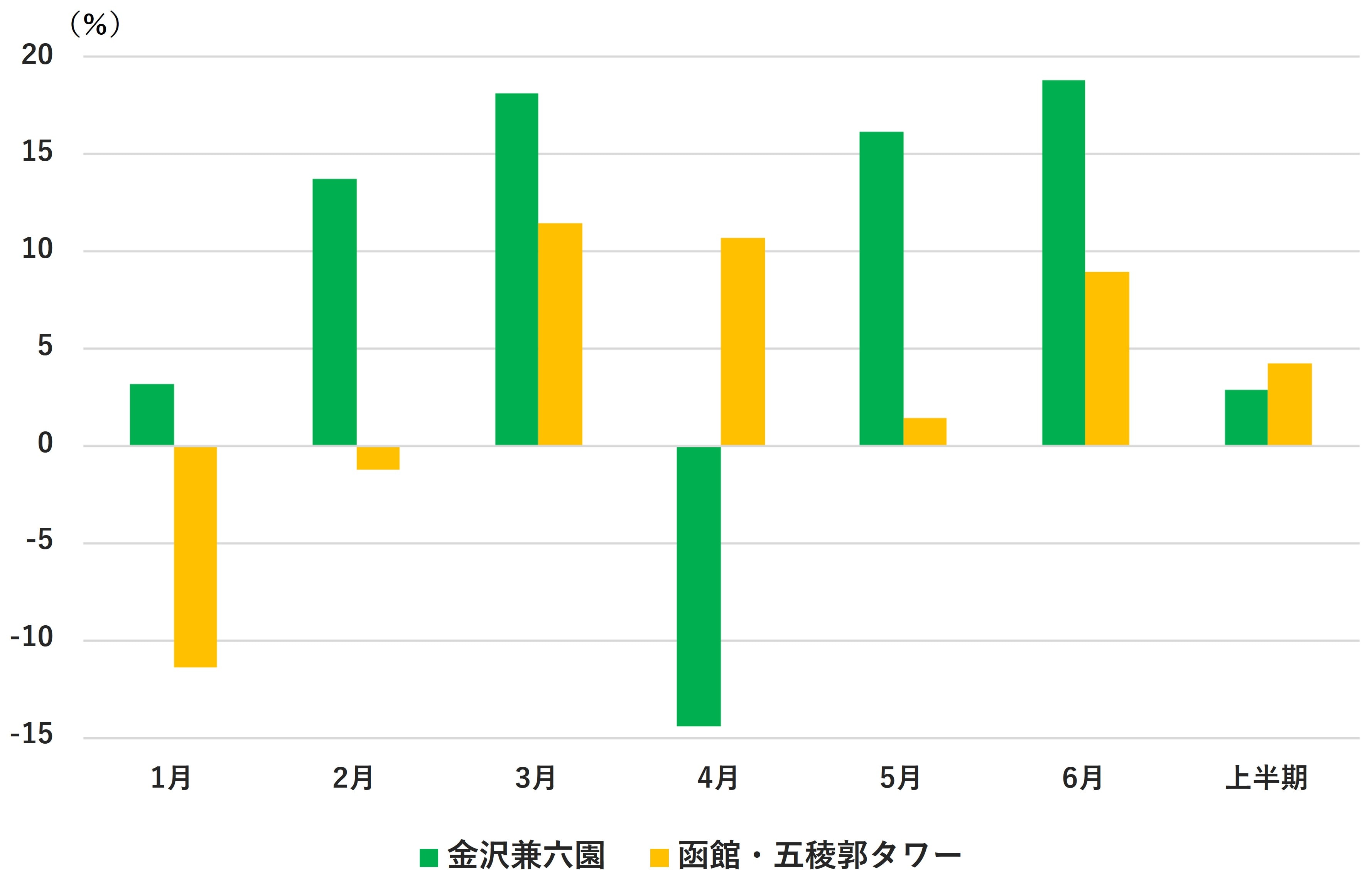

6月の金沢兼六園の入園者数は174,615人で前年同月比+18.8%の増加になりました。2026年上半期で5ヵ月は前年同月比増加、減少したのは4月だけです。桜の開花時期が影響した可能性があります。上半期全体の前年同期比は+2.9%の増加でした。インバウンド需要もあり、緩やかな景気回復に見合った数字になったと思います

函館・五稜郭タワーも2026年上半期は前年同期比+4.2%になりました。6月前年同月比は+9.0%の増加です。1月と2月は前年同月比減少でしたが、3月から6月は前年同月比増加になりました。観光分野の底堅いデータと言えそうです。

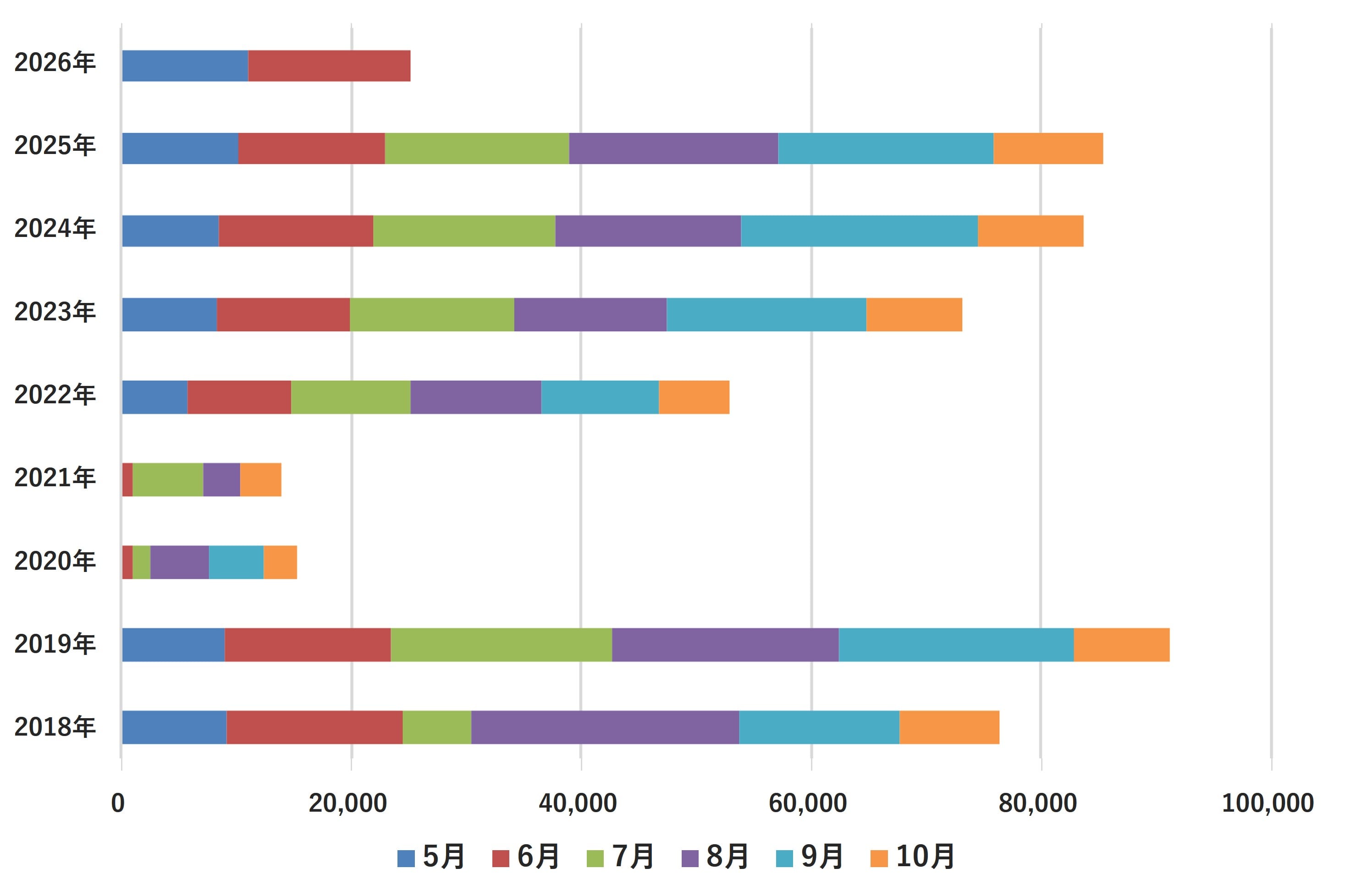

5月11日からシーズンが始まる長良川鵜飼観覧船・乗船人数は今年6月末までで25,106人で2017年の26,187人以来の数字になりました。昨年2025年の年間人数は85,473人で、コロナ禍前の2019年の91,178人を超えられませんでしたが、今年はこのままいくとコロナ禍前の水準に戻れそうです。

(出所)鵜飼観覧船事務所

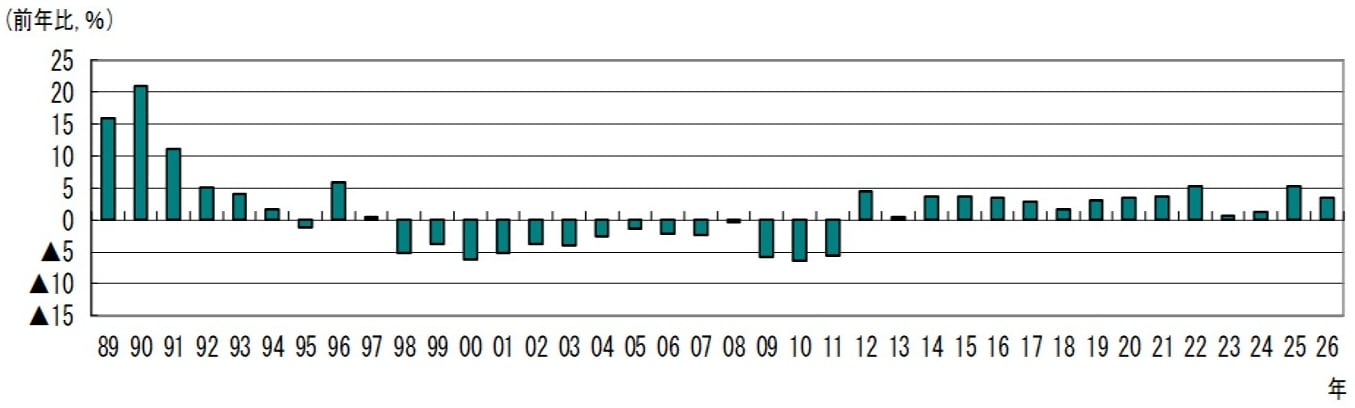

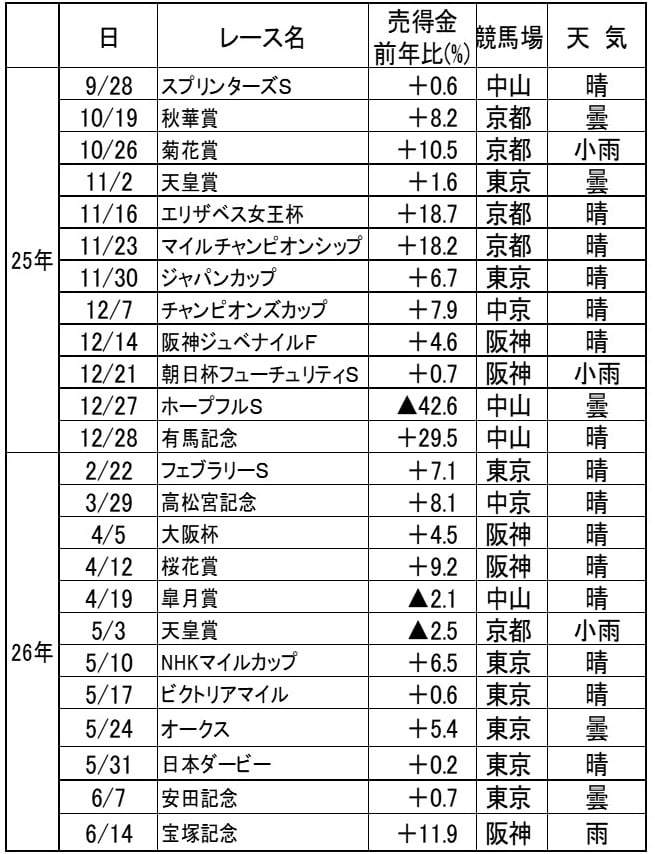

相関係数は0.7台…「JRA売得金前年比」と「名目GDP前年比」

JRA売得金の2025年前年比は+5.2%で14年連続増加になりました。緩やかな景気拡張局面が多かったことと整合的な数字です。景気が良く、懐具合が良い時は競馬の売得金も伸びるようです。平成・令和の37年間(平成元年・1989年~令和7年・2025年)での名目GDP前年比と売得金前年比の相関係数は0.725です。

2025年前年比+5.2%、14年連続プラス。2026年(6/28迄)前年比+3.5%

2026年上半期のG1レースは12レース中、中東情勢による景気への懸念がかなり大きかった時期の4月19日皐月賞、5月3日の天皇賞が前年比▲2%台の減少になった以外の、10レースで増加になりました。

※なお、本投稿は情報提供を目的としており、金融取引などを提案するものではありません。

宅森 昭吉(景気探検家・エコノミスト)

三井銀行で東京支店勤務後エコノミスト業務。さくら証券発足時にチーフエコノミスト。さくら投信投資顧問、三井住友アセットマネジメント、三井住友DSアセットマネジメントでもチーフエコノミスト。23年4月からフリー。景気探検家として活動。現在、ESPフォーキャスト調査委員会委員等。

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全

>>7月8日(水)LIVE配信<<