年金は何歳からもらうのが一番お得?

いつから年金をもらい始めると一番お得なのか解説していきます。

年金をもらい始めるベストタイミングは、現役時代の年収、他の収入(所得)の有無、想定する寿命によってまったく異なります。そこで、ここでは一般的なケースをいくつか解説していきます。

まずは、額面の金額ベースで見ていきます。年金をもらい始めるタイミングのことを、以降、「受給開始年齢」と表現します。

繰り上げでは、損益分岐点となる年齢は、単純に次の式で計算できます。

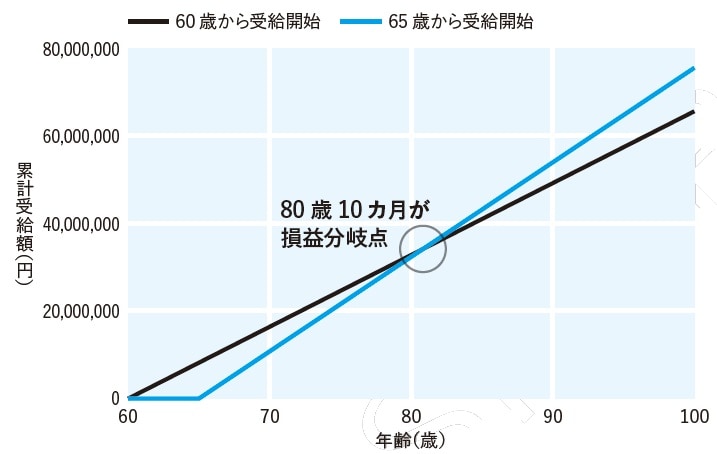

繰り上げの損益分岐点とは、繰り上げた場合の累計受給額より、65歳から受給開始した場合の累計受給額が多くなる場合の年齢のことです。

たとえば、60歳繰り上げでは、損益分岐点は80歳10カ月です。この場合、80歳9カ月までは、60歳繰り上げの累計受給額のほうが多いのですが、80歳10カ月以降は、65歳受給開始の累計受給額のほうが多くなります(年金の受給額によっては、80歳10カ月でちょうど同じになる場合もあります)。

男性の平均寿命は81.09歳ですので、平均寿命より寿命が短い男性は60歳繰り上げのほうが有利ということになります。ちなみに、厚生労働省の「令和6年簡易生命表」によると、84歳まで生存する男性の割合は約50%ですので、中央値の年齢は84歳です。そう考えると、半数以上の男性は65歳から受給開始のほうが有利です。

繰り上げの年齢が何歳であっても損益分岐点は単純計算できます。61歳繰り上げの損益分岐点は81歳10カ月、62歳繰り上げの損益分岐点は82歳10カ月となります。

ここで、具体的な金額でも比較してみましょう。男性の老齢厚生年金の受給額(基礎年金と厚生年金の合計額)で最も多いのは月額18万円台ですので、65歳から受給開始する場合の年金受給額を月額18万円と想定します。

60歳繰り上げの生涯受給額を、65歳受給開始の生涯受給額と比較します。やや若くして75歳で亡くなった場合は、60歳繰り上げのほうが約300万円得になります。損益分岐点の80歳10カ月なら損得はなしです。逆に、長生きして90歳で亡くなった場合は、約470万円損をします。