「公的年金」の受け取り時期は、60歳から75歳までの期間で自由に選択が可能です。定年後の所得の有無や、想定寿命などの条件によって、それぞれ大きく異なる年金受給の「ベストタイミング」を、私たちはどのように考えるべきなのでしょうか。本記事では、服部貞昭氏の著書『知れば知るほど得する年金の本』(三笠書房)から一部を抜粋・編集し、累計の年金受給額を最大化する「繰り上げ・繰り下げの損益分岐点」について解説します。

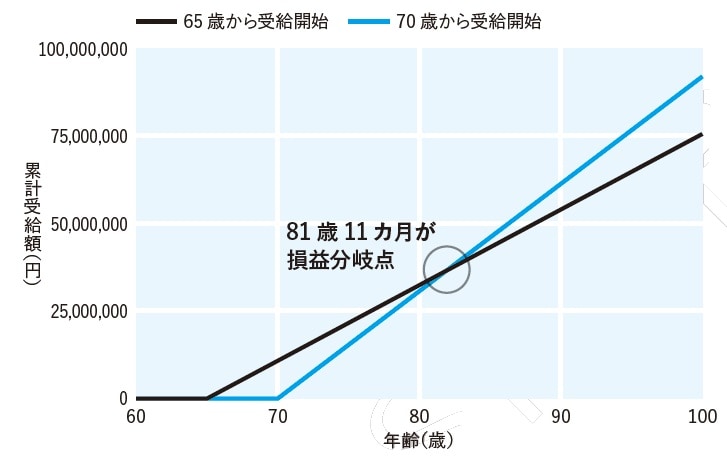

繰り下げ受給の損益分岐点

次に繰り下げでは、損益分岐点となる年齢は、次の式で計算できます。

受給開始年齢+11歳11カ月

繰り下げの損益分岐点とは、繰り下げた場合の累計受給額が、65歳から受給開始した場合の累計受給額よりも多くなる場合の年齢のことです。

たとえば、70歳繰り下げでは、損益分岐点では81歳11カ月です。この場合、81歳10カ月までは、65歳受給開始の累計受給額のほうが多いのですが、81歳11カ月以降は、70歳繰り下げの累計受給額のほうが多くなります(年金の受給額によっては、81歳11カ月でちょうど同じになる場合もあります)。

男性の寿命の中央値は84歳ですので、半数以上の男性は70歳繰り下げのほうが有利ということになります。

具体的な金額でも比較してみます。さきほどと同じく、65歳から受給開始する場合の年金受給額を月額18万円と想定します。

70歳繰り下げの生涯受給額を、65 歳受給開始の生涯受給額と比較します。長生きして90歳で亡くなった場合は、70歳繰り下げのほうが約730万円得になります。損益分岐点の81歳11カ月なら損得はなしです。逆に、やや若くして75歳で亡くなった場合は、約620万円損をします。

ファイナンシャル・プランナー(CFP®)

新宿・はっとりFP事務所 代表

エファタ株式会社 取締役

長野県須坂市生まれ。数字と数学が大好きで6歳のときから現金出納帳をつけ始める。中卒の父から「サラリーマンでは金持ちになれない」と教えられ、中学2年生で起業を志す。経済や会計への関心から、学生時代には簿記のオンライン掲示板を自作し運営していた。

東京大学工学部卒業後、KDDIにてシステムエンジニアとして勤務。2014年に独立し、現在はファイナンシャル・プランナーとして、お金に困っている人の相談にのりながら、身近なお金に関する情報発信に携わる。ライフマネー・税金・相続関連のオウンドメディアを複数運営、総合月間150万PV超。これまでに2,000本以上の記事を執筆・監修。登録者10万人超のYouTubeチャンネル「お金のSOS」をはじめ、「ZEIMO」など4つのマネー系チャンネルを運営し、累計再生回数2,200万回を超える。

事務所HP:https://www.effata.co.jp/hattori-fp/

著者プロフィール詳細

連載記事一覧

連載【FP監修】シミュレーションが導く「年金のお得なもらい方」