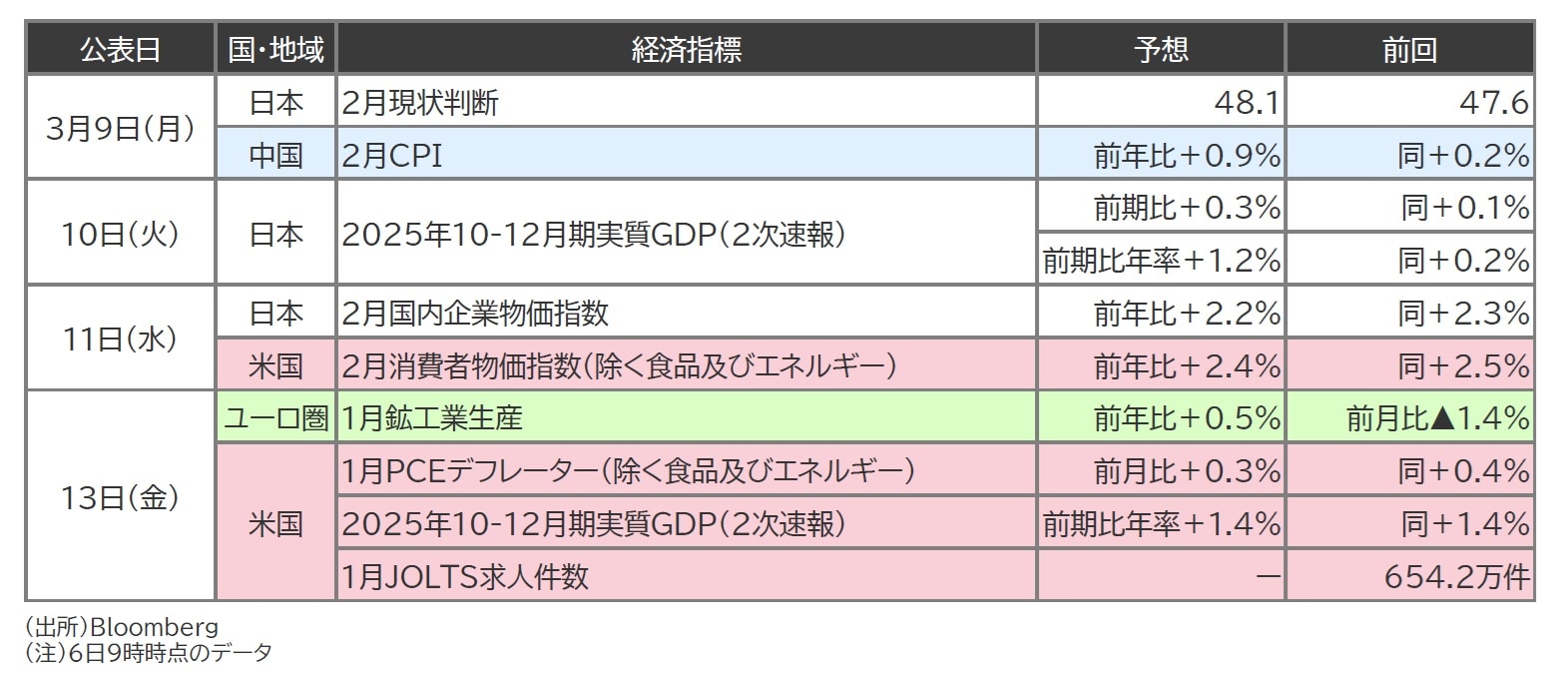

今週は、日本の実質GDPや米国の2月CPIに注目

今週は、日本の2025年10-12月期実質GDPや米国の2月消費者物価指数(CPI)に注目しています。

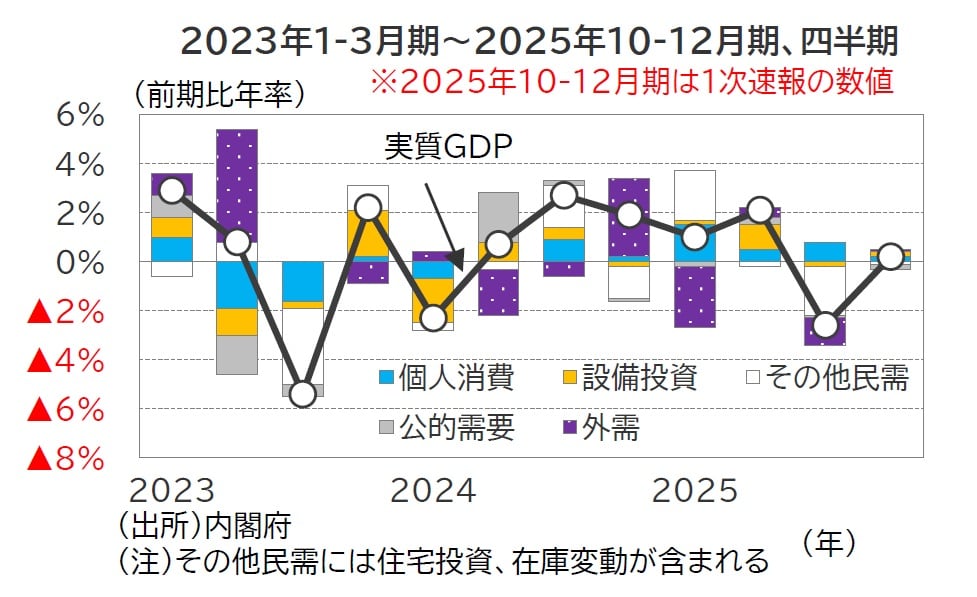

2025年10-12月期の実質GDP(2次速報)は前期比+0.3%(前期比年率+1.2%)と、1次速報の前期比+0.1%(前期比年率+0.2%)から大幅に上方修正されることが予想されています(図表1)。これは前述の法人企業統計の結果を受けて設備投資が1次速報から上方修正されることに加え、建設総合統計の結果から公共投資も上方修正されるとみられるためです。

(注)6日9時時点のデータ

同7-9月期は建築物省エネ法の改正に伴う駆け込み需要の反動により、住宅投資が急減し前期比年率▲2.6%の大幅マイナス成長となっていたものの(図表2)、10-12月期はこの影響が一巡し、プラス成長に回帰する形となります。

(注)その他民需には住宅投資、在庫変動が含まれる

均してみれば、日本経済は緩やかな回復局面が続いていると判断されます。

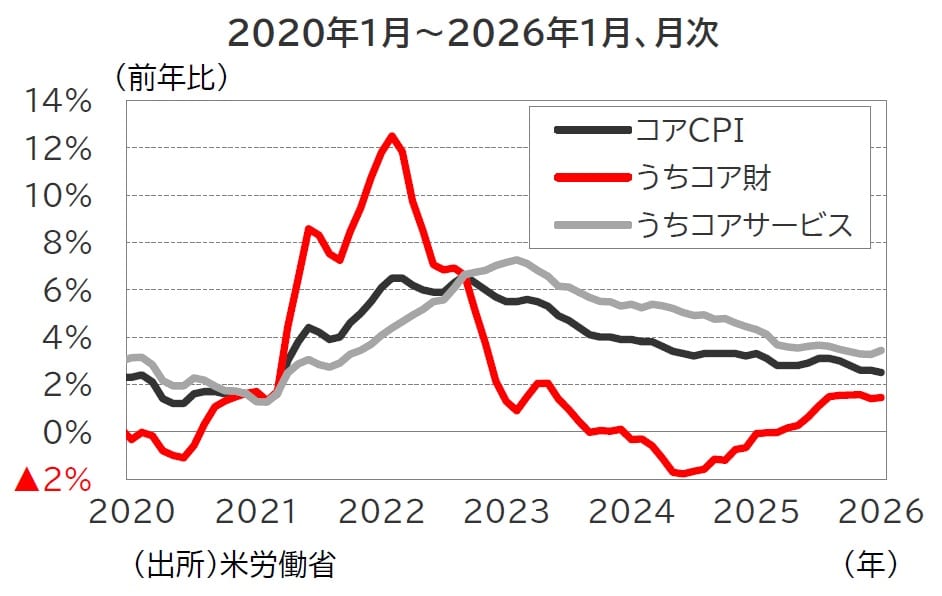

米コアCPIは2.4%予想…サービス動向が焦点に

2月の消費者物価指数(除く食品及びエネルギー)は前年比+2.4%と1月の同+2.5%から伸びが鈍化することが予想されています。

1月は企業の関税コストの転嫁を示唆するように、コア財が前年比+1.4%(2025年12月:同1.4%)と高止まりした一方、賃金動向を反映しやすいコアサービスは前年比+3.4%(2025年12月:前年比+3.3%)と加速に転じました(図表3)。

2月についてはコア財の底堅さが続くものの、労働市場の軟化を背景にコアサービスが緩やかな鈍化傾向を辿るかが焦点となります。

FRB内では、現行の政策金利が中立水準を上回るなか、インフレ鈍化の確信が得られれば利下げが正当化されるとの声が強まっており、今回の結果が今後の利下げを後押しするものとなるか注目しています。

東京海上アセットマネジメント

※当レポートの閲覧に当たっては【ご留意事項】をご参照ください(見当たらない場合は関連記事『【米ドル円】3月第2週の為替相場にインパクトを与える「重要な経済指標」【解説:東京海上アセットマネジメント】』を参照)。

※本記事は東京海上アセットマネジメントの「TMAMマーケットウィークリー」の一部を抜粋し、THE GOLD ONLINE編集部が文章を一部改変しております。

※全文は「TMAMマーケットウィークリー」をご確認ください。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】