ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

NISAとiDeCo、6つの違い

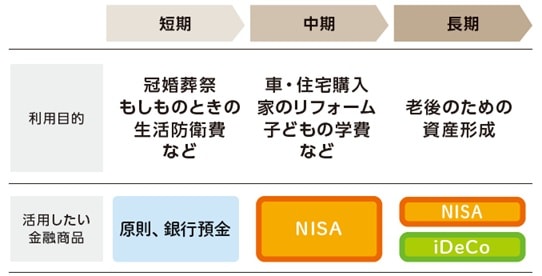

1.目的が違う

2つの制度の目的を把握しより有効に活用しよう

いつでも資産を引き出せるNISAは、住宅・自動車の購入や教育資金、老後資金の準備など、中~長期のライフイベントに合わせて柔軟に使うことができます。一方、iDeCoは老後資金を作るための制度なので60歳まで引き出せず、長期運用が前提となります。

[図表3]うまく使い分けて非課税制度を有効活用しよう! 出典:『いちからわかる!新NISA&iDeCo 2026年最新版』(インプレス)より抜粋

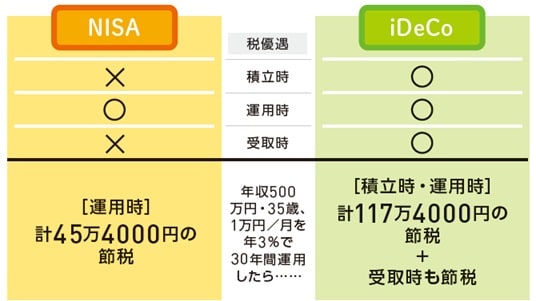

2.税金メリットが違う

投資利益にかかる税金がどちらも非課税になる!

運用益や分配金に通常かかる約20%の税金が非課税になるのは、NISAとiDeCoに共通したメリットです。しかし、NISAの税制優遇が運用時に限られるのに対して、iDeCoでは積立時、受取時も含めた3段階で手厚い優遇を受けることができます。税金面ではiDeCoのほうが断然お得です。

[図表4]税金メリットはiDeCoに軍配 出典:『いちからわかる!新NISA&iDeCo 2026年最新版』(インプレス)より抜粋

※節税額は2025年の税制で試算

3.積立ルールが違う

NISAは超少額から積立可能、iDeCoは月5000円以上必要

NISAは月100~1000円など、かなり少額から積み立ての設定ができます。積み立ての停止・解約も自由です。iDeCoは月5000円以上の掛金設定が必要で、積立停止は可能ですが、ずっと管理手数料がかかり続け、引き出しも60歳まではできません。

[図表5]NISAのほうがフレキシブル 出典:『いちからわかる!新NISA&iDeCo 2026年最新版』(インプレス)より抜粋

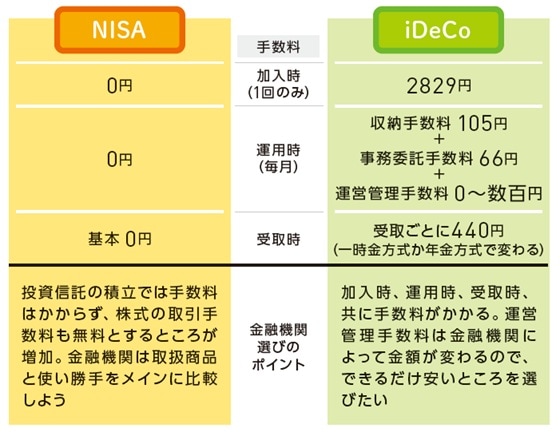

4.手数料が違う

iDeCoにかかる手数料は金融機関によって違いがある

取引の際、基本的にずっと手数料がかからないNISAに対して、iDeCoでは加入時、運用時、受取時それぞれのタイミングで手数料が発生します。そのためiDeCoでは手数料を比較して金融機関を選ぶ必要があります。

[図表6]NISAは手数料がかからない 出典:『いちからわかる!新NISA&iDeCo 2026年最新版』(インプレス)より抜粋