ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

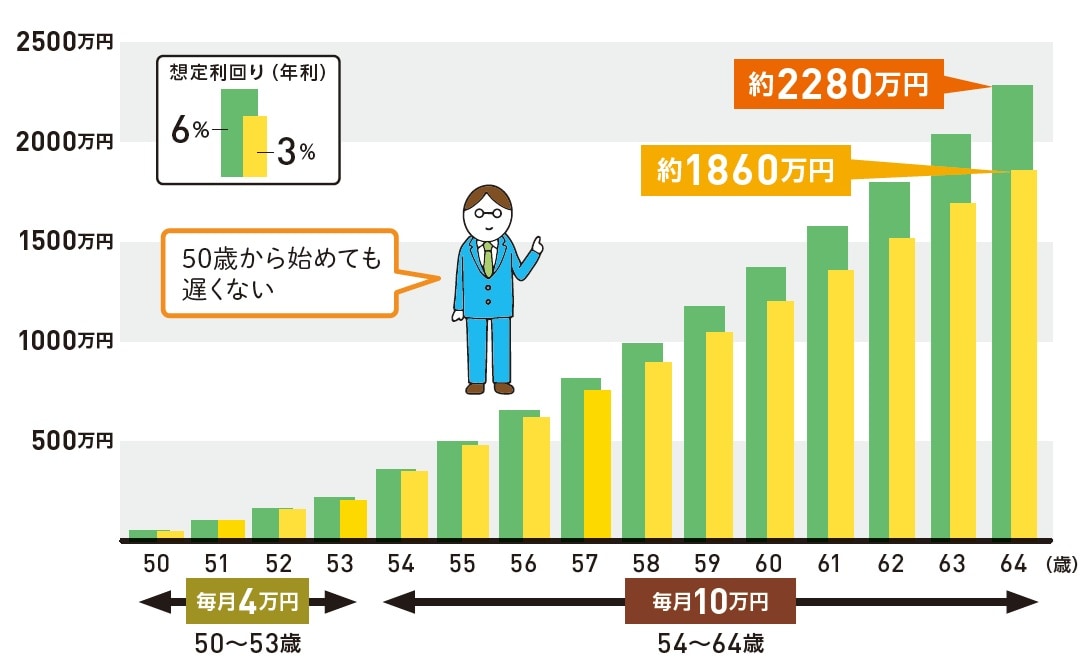

NISAは50代から始めても遅くない

投資で効率よくお金を増やすには「長期間運用する」ことが大切。そのため、少額からでもなるべく早く積み立て投資を始めるのが理想的です。しかし、結婚、子育て、住宅購入など現役世代にはさまざまなライフイベントがあり、自分たちの老後資金作りをする余裕なんてないという人も多いでしょう。

しかしNISAは、恒久的な制度のため50代からスタートしても遅すぎるということはありません。この時期は、教育資金や住宅ローンのなどの目途がたち、収入も比較的安定している時期なので、老後資金作りには絶好のタイミングともいえます。

例えば、53歳まで毎月4万円、54歳以降に10万円ずつ15年間積み立てた場合、65歳時には約2000万円の老後資金を確保できます(図表1参照)。

老後資金は自動で取り崩すサービスの活用も有効的

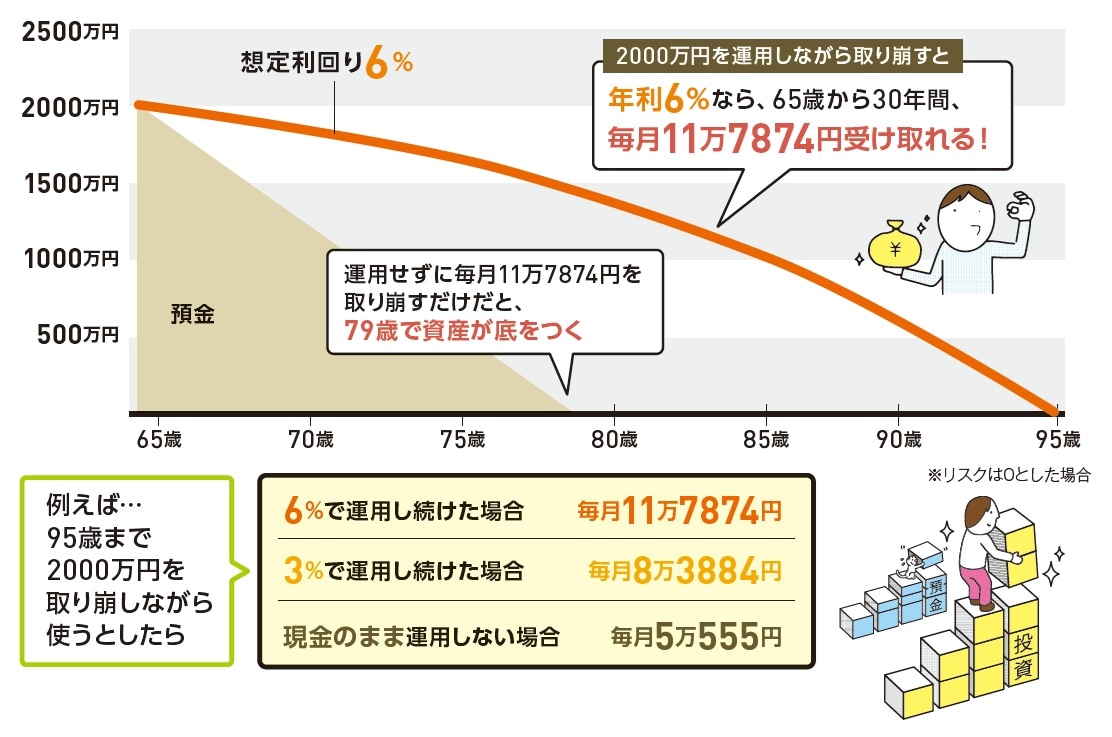

65歳時に確保した資金の寿命を延ばす方法の1つに、運用しながら取り崩していく方法があります。

例えば、2000万円の資金を年利6%で運用できたと想定したら、毎月11万円は取り崩すことができ、約30年間資産は0にはなりません(図表2参照)。一方、同じ金額を運用せずに取り崩すとすると約79歳で資産が底をついてしまい、30年間持たせるとしたら、毎月約5万円しか取り崩せない計算になります。つまり、老後30年間を乗り切るには、ある程度運用を続けることが理想的と言えます。

老後資金を運用しながら取り崩していくには、自分で売却する必要がありますが、計画的に売却できず、使い過ぎてしまう危険もあります。

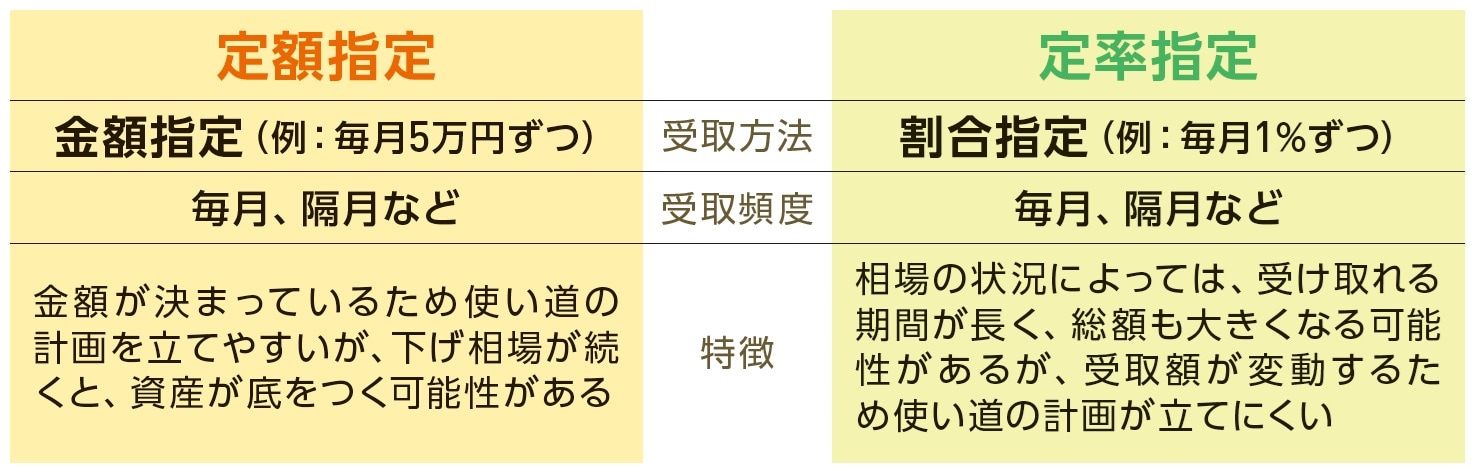

その危険を回避するために有効なのは、一部の証券会社で取り扱いがある「投資信託の定期売却サービス」の利用です。受取方法と受取頻度を設定すると自動的に売却され現金を受け取れる仕組み。主に、金額を指定する「定額指定」と資産に指定した割合を掛ける「定率指定」の2つがあります。

取り崩しの自動化は「定期売却サービス」を使う

定期売却サービスは、一度売却方法を設定すると自動的に売却が行われ、資産を運用しながら必要なお金を確保できます。主に2つの方法があり、それぞれ特徴があるので自分に適した利用法を選択しましょう。ただし、下げ相場が続くと資産寿命が短くなる可能性もあります。

山中 伸枝

株式会社アセット・アドバンテージ

代表取締役

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】