ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

上限額も加入年齢も拡大…2026年12月から「iDeCo」が進化

新NISAの陰に隠れがちですが、2026年12月からiDeCoも大幅にパワーアップします。主な改正内容は2つ。

節税策が少ない会社員に朗報…一律「6万2000円」積立可能に

1つ目の改正は、拠出(積立)限度額の引き上げです。会社員の場合は、企業年金の有無により異なっている月額の拠出額の差がなくなり、2万3000円→6万2000円と3万9000円(年額46万8000円)もアップします。

自営業者の場合は、6万8000円→7万5000円と7000円(年額8万4000円)のアップです。改正が実施されて、より多く拠出できるということは、拠出(積立)時の所得控除も増えるということ。特に、自営業者と比べて節税対策の選択肢が少ない会社員にとっては、朗報といえるでしょう。

会社員も自営業者も「70歳」まで加入OK

2つ目の改正は、加入可能年齢の引き上げです。現在の制度では、会社員などの場合は65歳になるまで、自営業者などは、60歳(※)になるまでですが、改正後は、70歳になるまでに延長されます。

※ 自営業(第一号被保険者)の国民年金の任意加入者は65歳未満まで加入可能

これにより、教育資金負担などで自身の老後資産形成を始める時期が遅くなった場合、50歳以降からスタートしても、十分な積立期間を確保できるようになります。

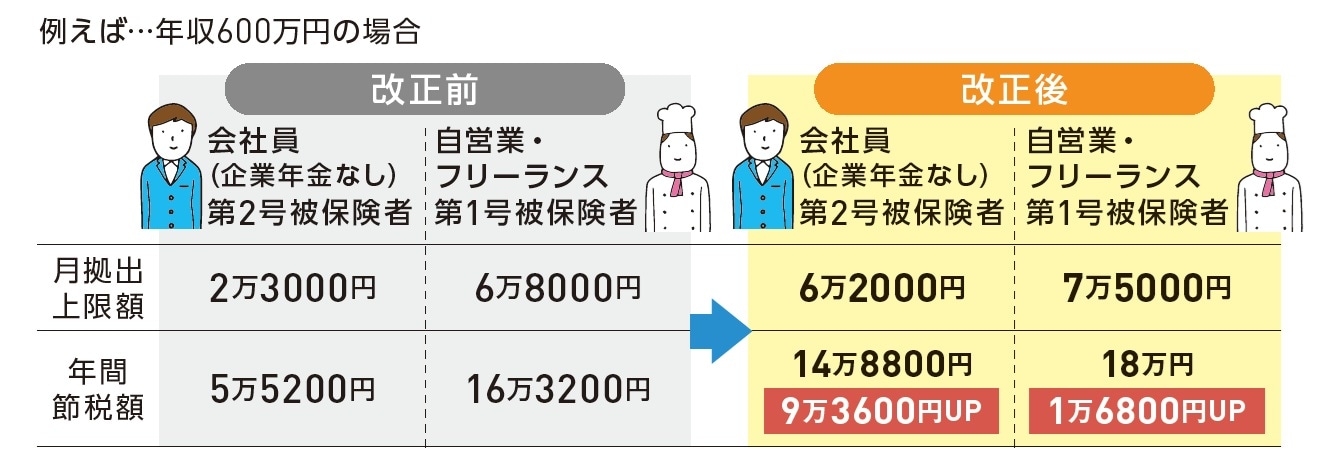

年収600万円の会社員の場合、節税額は約2.5倍に

改正による節税額を具体的にみていきましょう。まずは、拠出(積立)時の節税効果を同じ年収600万円のケースで会社員と自営業それぞれの節税額を確認します(図表1参照)。

※上記は2025年の税制で概算での試算。所得税は復興特別所得税は適用なし、住民税は10%で試算

会社員(企業年金なし)の場合は、年間約5万5000円→約14万8000円、自営業の場合は約16万3000円→約18万円と、会社員は約2.5倍以上も節税額が大きく上がります。