3.金融市場(11月)の振り返りと予測表

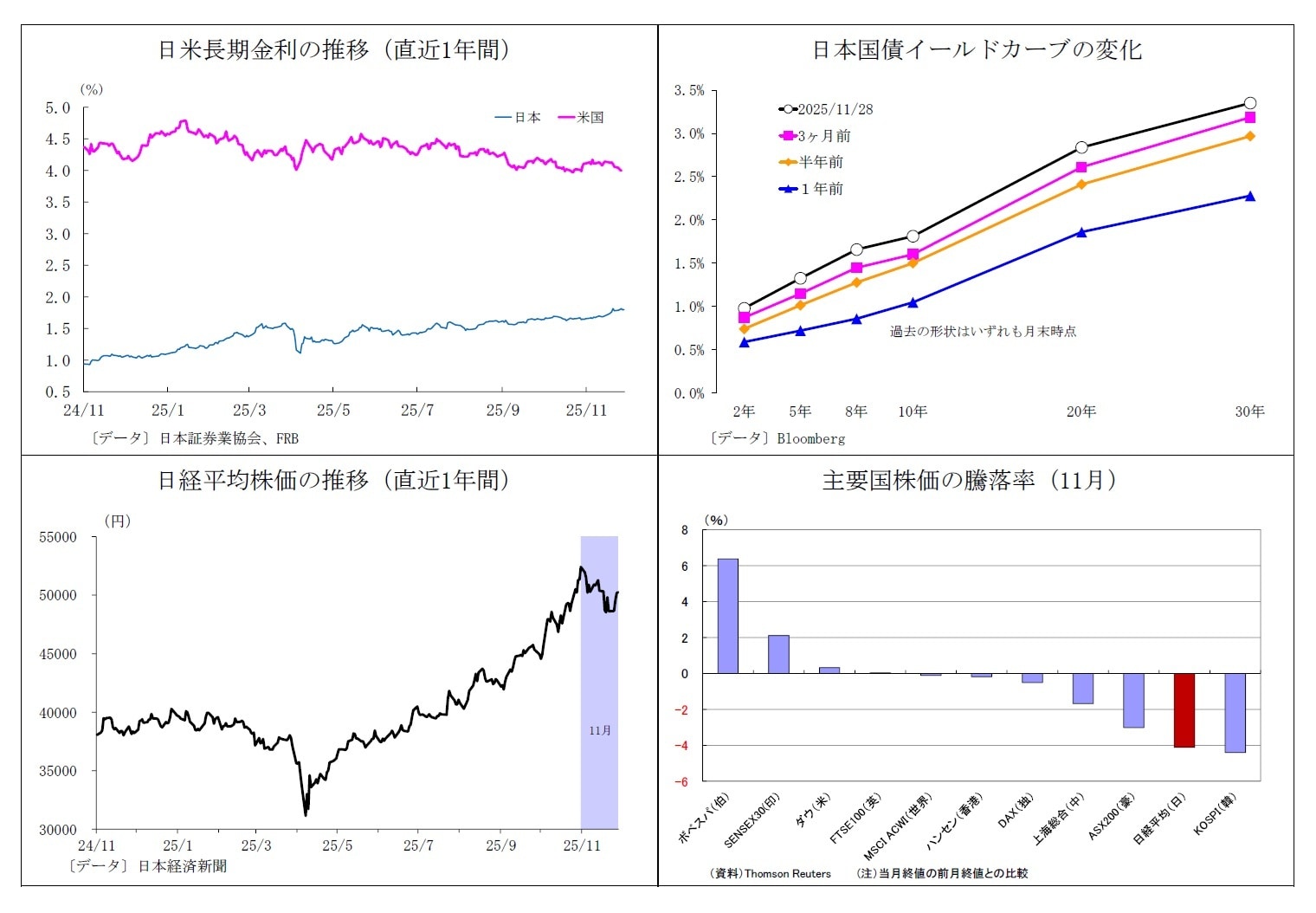

10年国債利回り

11月の動き(↗)

月初1.6%台半ばでスタートし、月末は1.8%近辺に。

月初、米政府閉鎖の解除に伴うリスク選好や要人発言によるFRBの早期利上げ観測後退、高市政権の拡張的な財政政策への懸念から上昇し、10日に1.7%に到達。その後は今年度補正予算を巡る規模拡大の動きを受けてさらに上昇し、20日には1.8%台前半を付けた。下旬には、金利上昇を受けた債券買いが抑制要因となったが、国債増発観測や円安に伴う日銀の早期利上げ観測の台頭が金利を下支えする形となり、月末にかけて1.8%前後での高止まりが継続した。

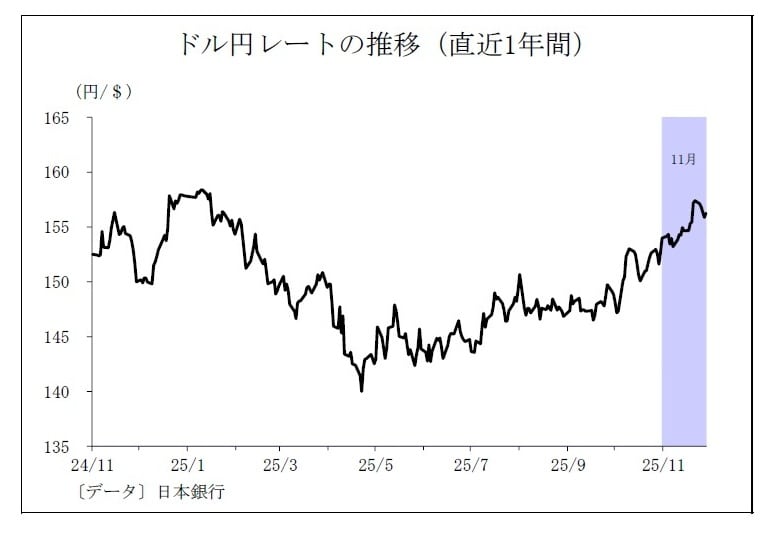

ドル円レート

11月の動き(↗)

月初154円台前半でスタートし、月末は156円台前半に。

月初から、米経済指標の改善や政府閉鎖解除に向けた動きを受けてドル高圧力が高まる一方、日本政府要人による口先介入が円の下値を支え、月半ばにかけて概ね154円台での一進一退の推移が継続。その後は利下げに慎重なFRB要人発言やFOMC議事要旨、今年度補正予算の大規模化に向けた動きを受けて円安ドル高が進行。財務相・経済財政相・日銀総裁による3者会談後に介入に向けたトーンが強まらなかったことで、20日は157円台前半に到達した。下旬には、政府による口先介入のトーンがやや強まったほか、植田日銀総裁によるややタカ派的な発言、FRB要人による利下げに前向きな発言などが相次ぎ、ドル円の上値を抑制した。ただし、財政懸念が燻ったことで下値も限定的となり、月末は156円台前半で終了した。

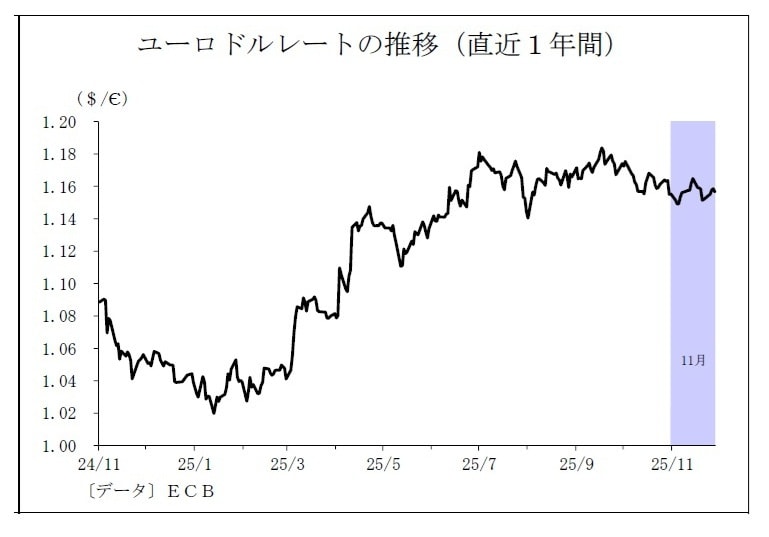

ユーロドルレート

11月の動き(↗)

月初1.15ドル台前半でスタートし、月末は1.15ドル台半ばに。

月初、1.15ドルを挟んだ推移となった後、民間公表の経済指標を受けて米景気減速と利下げ観測が強まり、ユーロドルは上昇基調に。14日には1.16ドル台半ばに到達した。その後は米利下げ観測がやや後退し、20日には1.15ドル台前半に下押しされた。下旬には、FRB高官の利下げに前向きな発言や公表が再開された公的な米経済指標の悪化を受けてドル売りが強まり、月末にかけて1.15ドル台半ば~後半での推移が続いた。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】