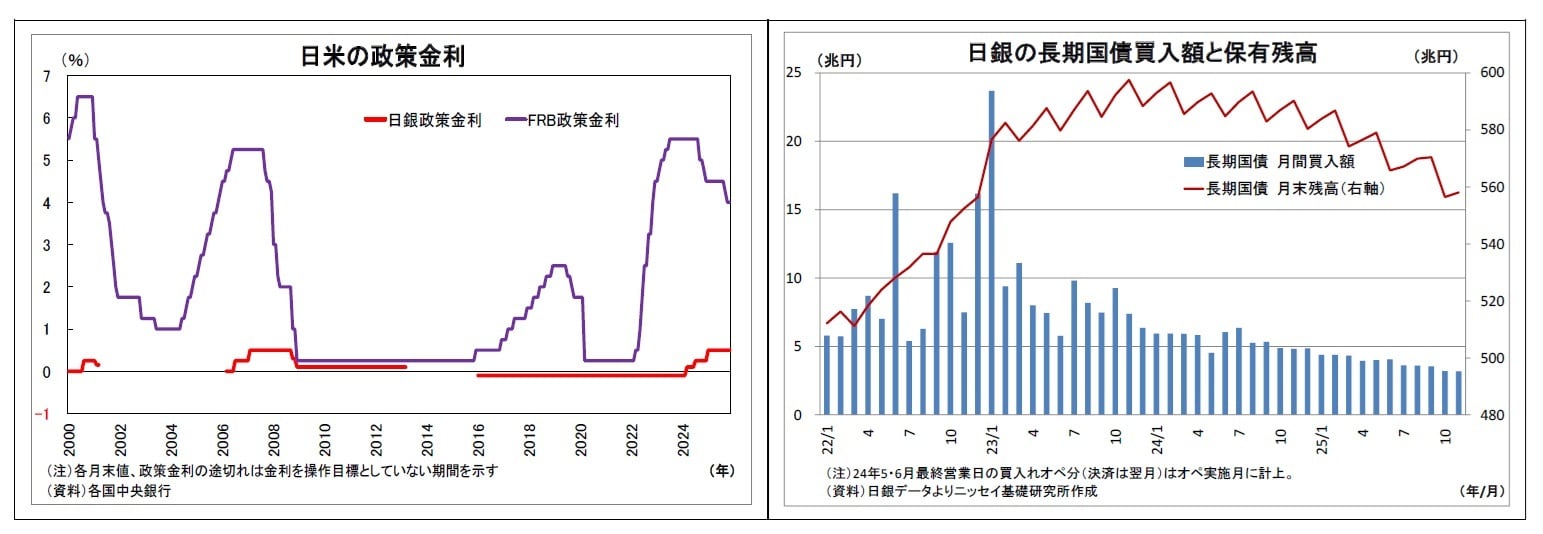

2.日銀金融政策(11月)

(日銀)現状維持(開催なし)

11月はもともと金融政策決定会合(MPM)が予定されていない月であったため会合は開催されず、金融政策は現状維持となった。

なお、11月10日には10月末に開催された前回MPMにおける「主な意見」が公表された。

政策委員からは、「米国の関税政策の影響が今後本格化するとしても、想定される影響の規模は以前よりは小さくなってきており、わが国の成長ペースの伸び悩みもそれほど大きくないと見込まれる」、「米国では、(中略)関税によるこれからのマイナスの動きは生じ難いと考える」、「賃上げが3年連続して物価安定の目標と整合的な水準になることを見通せる2026年春には、物価安定の目標達成と判断できる公算が大きい」などと、先行きの景気や物価目標達成に向けて前向きな意見が多く見受けられた。

そのうえで、金融政策運営に関しては、「足もとは急ぐ状況ではないかもしれないが、適切な情報発信を続けながらタイミングを逃さずに利上げを行うべきである」、「金利の正常化をもう一歩進める上では、条件が整いつつある」、「利上げを行うべきタイミングが近づいているものの、(中略)状況をもう少しだけ見極めることが適当と考える」、「将来の急激な利上げショックを避けるため、金融緩和度合いを調整して、中立金利にもう少し近付けるべきである」などと、多少の濃淡はあるものの、従来よりも即時あるいは早期の利上げに対して前向きな意見が多く見受けられた。

また、11月には各地での懇談会やインタビューを通じて、審議委員からの情報発信が続いたが、総じて、早期の利上げに前向きな意見が多かった。

さらに、12月1日には、名古屋での経済界代表者との懇談で植田総裁による挨拶が行われた。

総裁は、米国経済の不確実性について、「経済全体の下振れリスクはひと頃より低下している」、「先月半ばに政府機関閉鎖が終了したことも、不確実性の低下につながる」と評価。国内経済についても、「(7-9月期の)マイナス成長は一時的なものとみている」、「企業収益をみると、製造業の一部で関税による下押しの影響がみられるものの、全体としては高水準を維持している」などと、内外経済・企業収益に関して前向きに評価した。

一方で、「過去と比べると、為替の変動が物価に影響を及ぼしやすくなっていることや、そうした動きが、予想物価上昇率の変化を通じて基調的な物価上昇率に影響する可能性があることに留意が必要」と述べた。暗に足元の円安が物価の上振れリスクになり得ることを示唆したとみられる。

今後の金融政策運営に関しては、「(今後)政策金利を引き上げるといっても、緩和的な金融環境の中での調整であり、例えて言えば、景気にブレーキをかけるものではなく、安定した経済・物価の実現に向けて、アクセルをうまく緩めていくプロセスだ」と述べ、利上げによって景気に悪影響が出るとの見方を否定。

そのうえで、「経済・物価の中心的な見通しが実現していく確度は、少しずつ高まってきている」との見解を示しつつ、「今は、企業の積極的な賃金設定行動が継続していくかどうかを見極めていく段階にあり、特に、2026年の春季労使交渉に向けた初動のモメンタムを確認していくことが重要と考えている」と述べた。連合による闘争方針や政労使会議の取り組みなどを挙げて、高めの賃上げへの期待感も示唆している。

さらに、「決定会合においては、(中略)様々なデータや情報をもとに点検・議論し、利上げの是非について、適切に判断したい」と具体的な日程を挙げて利上げを検討するとの踏み込んだ発言を行った。

挨拶後の記者会見では、12月利上げに対する政府の理解が得られると思うかを尋ねられ、総裁は「先月来、総理あるいは大臣方と面談等をする中で様々な論点について率直に良いお話ができている」と回答した。

また、「緩和度合いの調整が、場合によって遅れたりすると、例えば、アメリカ、ヨーロッパ等で経験したように非常に高いインフレ率になって、政策金利が 4~5%にはならないといけないというような調整の可能性が出てくるので、それは混乱を引き起こしてしまう」と、ビハインド・ザ・カーブに陥るリスクへの警戒を示した。

政策金利と中立金利の距離に関しては、「現在の金利水準は、基本的には中立金利より低いというふうに考えている」としたうえで、「どれくらい距離があるのかという点に関しては、(中略)次回利上げをすることがあれば、そのときにその時点での考えをもう少しはっきりと明示させて頂ければ」と述べた。

今後の予想

12月1日に行われた植田総裁の挨拶の内容は、総じて12月の利上げに対して明らかに前向きであり、いわば、利上げに向けた地ならしの意味合いが強いものだったと受け止めている。既に利上げ実施方針との観測報道も相次いでいる。MPMまでに公表される米雇用統計やFOMCの結果などを受けて市場が大きく不安定化するといった事態が起きない限り、日銀としては利上げを実施するつもりだろう。

関税の影響や来春闘の動向を見定めるという意味では、12月よりも2026年1月MPMの方がよりタイムリーであり、展望レポート公表の有無という面でも公表が有る1月の方がより説明責任を果たしやすいと思われる。

ただし、(1)10月の自民党総裁選以降に円安が進み、物価の上振れリスクが高まっていること、(2)企業収益は好調に推移しており、来春闘でも近年と大差ないレベルの賃上げが見込まれることから、日銀は12月の利上げを志向しているとみられる。政府も口先介入のトーンを引き上げるなど円安への警戒感を強めているため、円安抑制につながる利上げという線で理解を得られるとの算段もあるのだろう。

筆者は、上記の理由に基づき、従来は次回利上げは1月と予想していたが、植田総裁の発言内容を踏まえて利上げ時期を12月に変更する。ちなみに、12月MPMで利上げを実施した後は、中立金利との兼ね合いも含め、「次の段階である1.0%以上への利上げが出来そうか?」、「(出来る場合)次の利上げはいつか?」に市場の関心が移ることになる。