2026年はどんな年?

それでは、2026年の金利・為替市場にとってどのような展開になるのだろうか?スケジュールを踏まえつつ、内外の主な注目材料を点検してみる。

<注目材料(1):高市政権の財政政策の行方>

まず、2026年の市場を展望するうえで最も注目されるのは、秋以降の金利上昇・円安の主因となった「高市政権の財政政策スタンスの行方」だ。

年初には、昨年末に策定された来年度予算案や税制改正大綱についての国会審議が行われ、6月には財政運営の方向性を示す「骨太の方針」が公表される見込みだ。その後、秋頃には補正予算が編成される可能性があり、年終盤には再来年度予算案や税制改正大綱が策定される。

こうした財政を巡るイベントを通じて、市場でさらなる財政拡張観測が高まれば、金利上昇・円安要因になるだろう。

また、これに関連して、衆議院解散・総選挙の行方も注目される。選挙前には各党が財政拡張を競う様相になりがちで、選挙後には政権がその実現を目指すことになるためだ。

<注目材料(2):日銀による利上げの行方>

二つ目の注目材料は、「日銀による利上げの行方」だ。

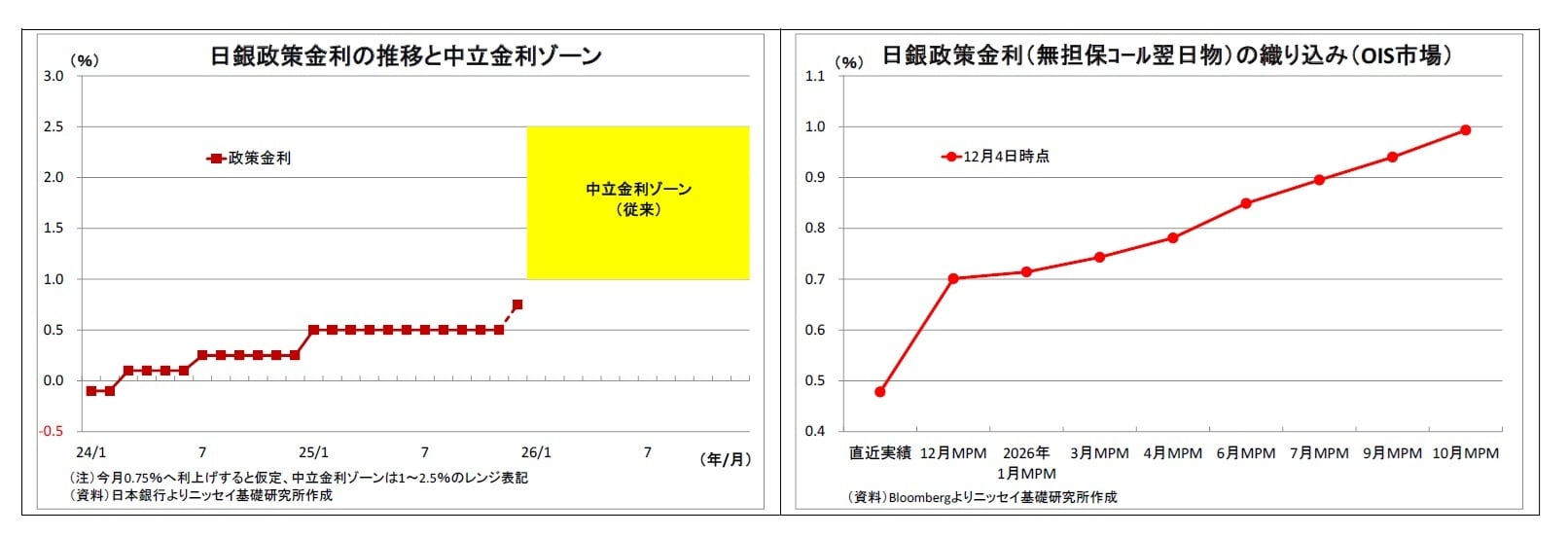

18-19日に行われた12月MPM(金融政策決定会合)での0.75%への利上げが決定した。2026年に次回の利上げする際にはこれまで日銀が分析例として示してきた中立金利(景気・物価に対して中立的な金利水準)のレンジ「1~2.5%くらい」の下限に達することになる。

政策金利が中立金利水準に達するとすれば、日銀がこれまで使用してきた「利上げしても緩和的な金融環境のままなので影響は限られる」というロジックが使えなくなるため、従来よりも利上げのハードルが高まりかねない。景気への影響を懸念する政権からのけん制が強まる恐れもある。ただし、市場は0.75%を超える利上げを既に織り込んでいるため、仮に利上げに打ち止め感が出れば、金利低下・円安要因になる。

従って、日銀が「中立金利と見なす水準を引き上げるか」、「引き上げない場合には中立金利への突入を正当化する根拠を示せるか」、「政権との軋轢を回避できるか」などが利上げの行方を占うポイントになる。そして、1.0%に利上げした後も、打ち止め感が出るかどうかが問われる。

これに関連して、日銀人事も注目される。2026年3月と6月に審議委員2名の任期が期限を迎えるためだ。経済財政諮問会議や日本成長戦略会議に多くのリフレ派エコノミストを起用した高市政権が、審議委員の後任にリフレ色の強い人材を充てるかがポイントだ。

仮にリフレ派が起用された場合には、「政府による利上げに対するけん制」との見方から、金利低下(ビハインド・ザ・カーブリスクが懸念されるなら上昇も)・円安反応が生じる可能性が高い。

<注目材料(3):FRBによる利下げの行方>

次に海外に目を転じた際に注目されるのは、「FRBによる利下げの行方」だ。

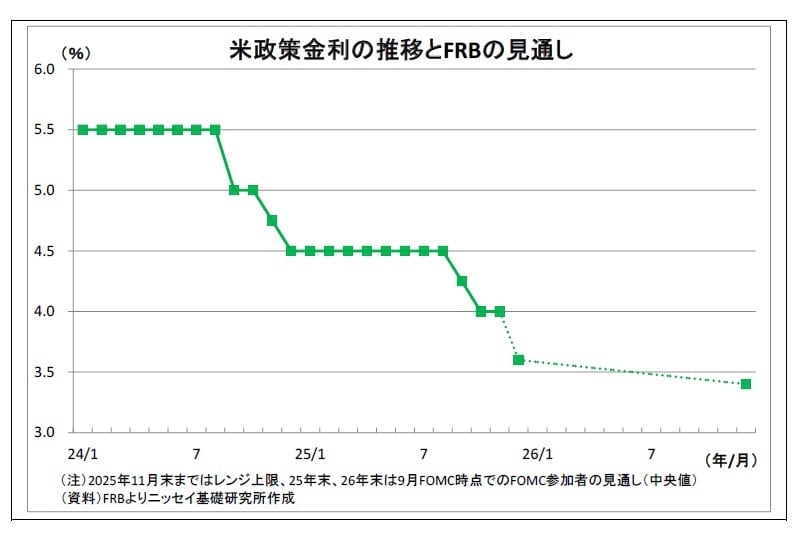

FRBは雇用の下振れリスク上昇を受けて、2025年9月と10月に利下げを実施。9月FOMC時点のドットチャート(FOMCメンバーの政策金利見通し)では、2026年も追加で利下げを実施する見通しが示されていたが、どのようなペースでどこまで利下げするかがポイントになる。

そして、それに関連して注目されるのが次期FRB議長人事だ。パウエル議長の任期は2026年5月までであり、トランプ政権は2026年初めにも新議長候補を発表するとしている。これまで「利下げが遅すぎる」と批判を繰り返しただけに、トランプ大統領が指名する新議長候補は利下げに前向きな人物になる可能性が高く、その影響が注目される。ただし、FRBは合議制のため、大統領の意に沿う利下げが出来ない可能性もある。その際には、大統領によるさらなる揺さぶりが予想される。

<注目材料(4):相互関税等の行方>

また、米国に関しては、IEEPA(国際緊急経済権限法)に基づいて2025年に発動された相互関税・フェンタニル関税の行方も注目だ。

現在、その有効性を巡って最高裁で審理が進められており、2026年前半までに判決が出される可能性が高い。仮に「関税は無効」との判決が出れば、税収の喪失や還付金の発生に伴う米財政赤字拡大懸念からドル安圧力が高まる可能性がある。無効とされた後に、トランプ政権が別の法律を基にして再度関税を課しなおすかもポイントになる。

<注目材料(5):米中間選挙の行方>

そして、最後の注目材料は米中間選挙の行方だ。

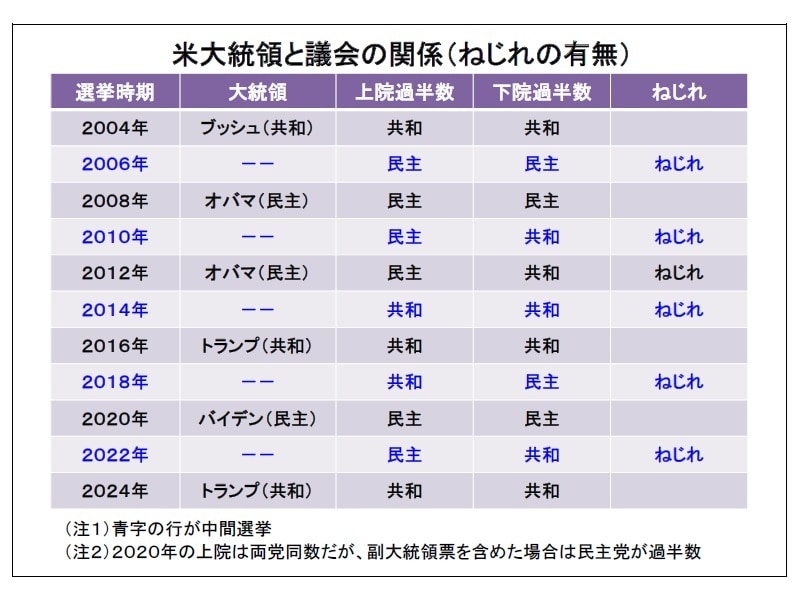

2026年11月3日に実施され、議会下院の全議席と上院の1/3の議席が改選される。現在は共和党が大統領・上院過半数・下院過半数を占めるトリプルレッドの状況にあるが、上下院ともに僅差での優勢に過ぎない。

従来、中間選挙は大統領(が属する党)への批判票が集まりやすいとされ、上院か下院で、大統領と異なる政党が過半数を占める「ねじれ」が多く発生してきた。近年でも中間選挙で毎回ねじれが発生しており、この点から言うと、2026年の中間選挙では共和党が不利ということになる。

中間選挙において、共和党が上下院のいずれか若しくは両方で過半数を割り込む「ねじれ」が発生した場合、トランプ政権の政権運営は厳しさを増すことになる。予算が絡む政策は民主党の反対で実現が困難になるうえ、上院を落とした場合には人事や条約の承認も難しくなるためだ。この場合の市場の反応は読み難いものの、「政治の停滞が米国経済の重荷になる」との見方から、金利低下・ドル安反応となる可能性が高い。