メインシナリオとリスクバランス

以上、2026年の主な注目材料を取り上げてきたが、最後に主な注目材料と市場の行方について中心的なシナリオを考える。

まず、高市政権の財政政策は従来の政権よりも拡張的なままだろう。高市首相は従来積極的な財政政策を主張してきたうえ、国民からの期待もあるため、緊縮財政に舵を切るわけにはいかない。とは言え、円安・金利上昇への警戒も必要なため、一定程度バランスに配慮し、大幅な拡張スタンスは避けるとみられる。

日銀の利上げについては、2025年12月に続き、2026年10月に1.0%への利上げが実施されると予想。政権への配慮もあってやや期間を開けることになるが、高めの賃上げ実現が確認できるうえ、過度な円安やビハインド・ザ・カーブに陥るリスクを抑制するために利上げに踏み切る。さらに、1.0%への利上げ後もさらなる利上げ余地を残し、「利上げの打ち止め感」は出さないだろう。

FRBについては、雇用下振れリスクなどへの対応として、2025年12月に続いて、2026年前半に2回の利下げを実施すると見込んでいる。

なお、トランプ関税と米中間選挙の行方は予見可能性が低いため、メインシナリオの材料には織り込みづらい。

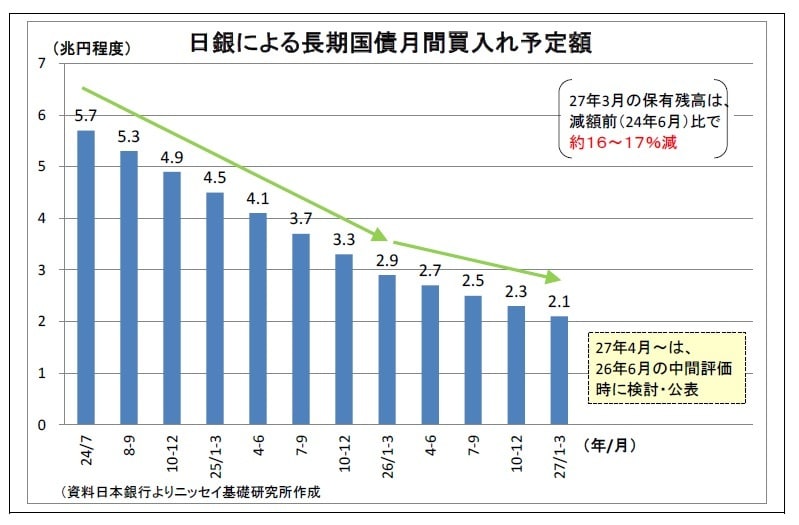

以上の想定を基に2026年の相場展開を考えると、まず、日本の長期金利は日銀による利上げ継続と公表済みの計画に沿った国債買入れ減額によってやや上昇すると見ている。財政拡張観測が急激に高まるとは見込んでいないものの、観測自体は燻り続け、一時的に金利上昇に繋がる場面も想定される。2026年末時点の水準は2.1%程度と予想している。

ドル円については、日銀の利上げとFRBの複数回の利下げを受けた日米金利差の縮小を主因として、方向感としては円高になると予想している。また、トランプ大統領の意向を重視する新FRB議長の就任により、FRBの独立性や政策運営への信認が揺らぐとの懸念が高まり、ドル安要因となりやすい。

一方で、日本の財政拡張観測や積極的な対外投資による円安圧力が続くことが円の上値を抑えることで、円高のペースはごく緩やかに留まりそうだ。2026年末時点の水準は1ドル149円程度となり、円安修正は大して進まないと見込んでいる。

以上がメインシナリオとなるが、同シナリオに対するリスクバランスとしては、長期金利については上振れリスク、ドル円については円安リスクの方が高めと見ている。「財政拡張的で金融引き締めに消極的」という高市政権のイメージが投資家の間で根強く残るとみられるためだ。