3.物価・金融政策・長期金利の動向

(物価)関税の押し上げ効果はピークアウト、27年にかけてインフレは鈍化へ

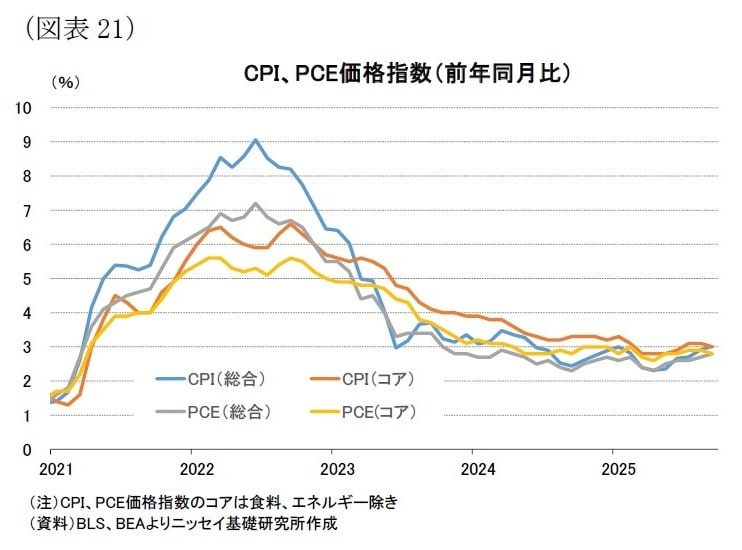

25年9月の主要なインフレ指標(前年同月比)をみると、消費者物価(CPI)の総合指数とコア指数はいずれも+3.0%となった。総合指数は25年4月の+2.3%から上昇基調が続く一方、コア指数は8月の+3.1%から小幅に低下し、上昇に一服感がみられる[図表21]。また、FRBが注目するPCE価格指数も9月の総合・コアともに+2.8%となり、CPIと同様に総合指数の押し上げが続く一方、コア指数の伸びはやや落ち着いている。

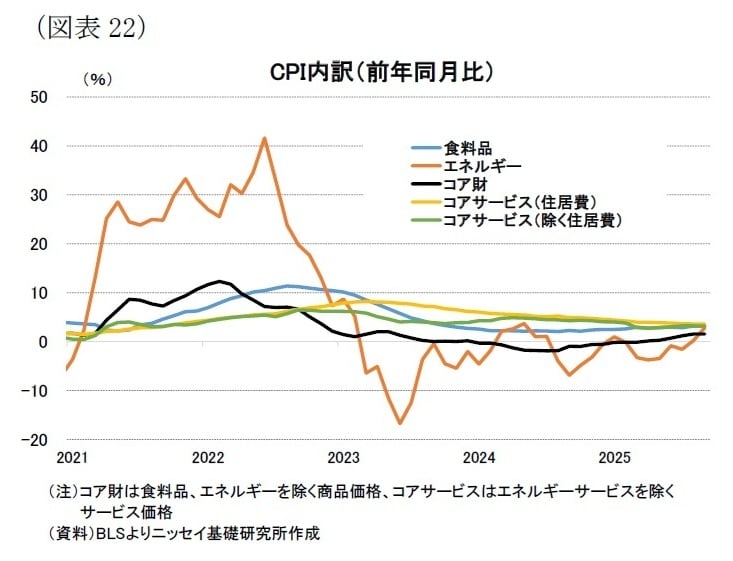

CPIの内訳をみると、25年春先以降、エネルギー価格がマイナス圏から足元では+2.8%へ上昇し、物価の押し上げ要因となっている。食料品価格も前年比で3%近辺の高止まりが続く[図表22]。コア指数では、賃金動向と連動するコアサービス(除く住居費)が+3.2%と、25年4月の+2.7%から緩やかな上昇が続いている。さらに、コア財価格は+1.5%と水準は低いものの、プラス幅の拡大が続いており、関税による押し上げが背景にあるとみられる。一方、コロナ禍後のインフレ高止まりの要因であったコアサービス(住居費)は+3.6%と依然高いものの、低下基調が続いており、物価押し上げ圧力は和らぎつつある。

関税の影響によりインフレは春先以降押し上げられてきたが、ハーバード大学のCavallo教授らによるオンライン販売データの分析では、10月24日時点で関税によるCPI総合指数の押し上げ幅は+0.6%ポイントと推計7されている。春先には押し上げ幅が1%超になるとの見方もあったが、足元では当初想定より影響は小さい。これは、前述のように関税政策が実体経済へ及ぼす影響が想定ほど大きくなかったためと考えられる。

26年1月は多くの企業が価格改定を行う時期であり、これまでホリデーセールなどを前に価格転嫁を抑制していた企業が値上げに踏み切る可能性には注意が必要だ。しかし、25年春先から本格化した関税のインフレ押し上げ効果は、引き上げから1年以上が経過する中で次第に緩和するとみられる。

当研究所は、関税引き上げや企業による価格転嫁が今後も一時的にインフレを押し上げるものの、その押し上げ幅はこれまでの想定より小幅にとどまるとみている。CPI総合指数(前年比)は25年末にかけて高止まりした後、26年は4ー6月期にピークを付けると予想する。その後は関税の影響が剥落することで低下基調に入り、26年末まで鈍化が続く見通しである。27年にはインフレは安定した水準に戻ると見込まれ、通年のCPI上昇率は25年見込みおよび26年が+2.7%と24年の+2.9%から小幅に低下し、27年は+2.3%へ大きく低下すると予想している。

7 https://www.pricinglab.org/tariff-tracker

(金融政策)25年は12月に利下げした後、26年は2回、27年は1回の利下げを予想

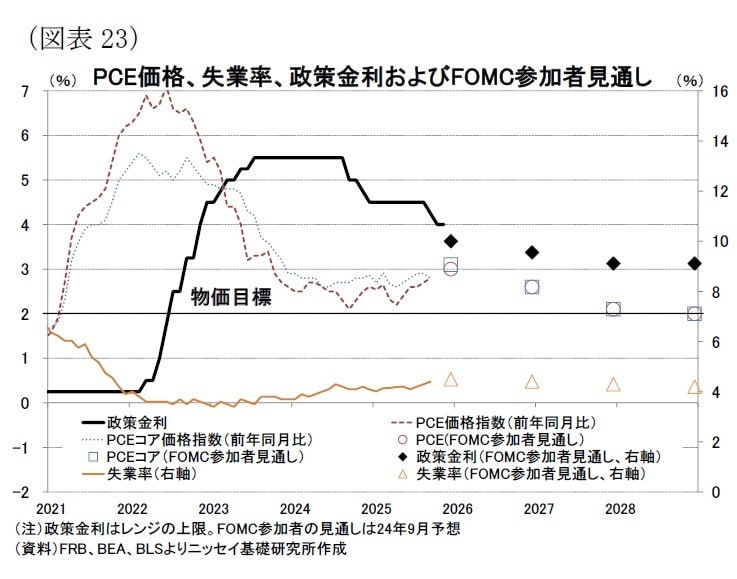

FRBは25年10月のFOMC会合で、2会合連続となる政策金利の引き下げを決定した[図表23]。政府閉鎖により一部の政府統計が確認できない中で、インフレの上振れリスクと雇用の下振れリスクが併存したが、FRBは雇用面でのリスクをより重視し、利下げの継続を選択した。パウエル議長は会合後の記者会見で、12月会合の金融政策方針についてFOMC内で意見が割れていることを示したものの、その後のインフレ指標が概ね市場予想に沿った動きとなり、労働市場の顕著な減速が代替指標で確認されていることから、12月の利下げはほぼ確実視されている。

12月会合後には、新たなFOMC参加者の政策金利見通し(ドットチャート)が公表される。前回9月会合での見通し(中央値)は26年・27年に各1回の利下げを示していた。しかし26年の見通しは、12月利下げ後にさらに1回追加利下げする案(3.25~3.50%)と2回利下げする案(3.00~3.25%)が拮抗しており、参加者1名の見解変更で中央値が2回利下げに転じる状況にあった。9月以降、インフレは緩やかな上昇が続く一方で労働市場の下振れリスクが強まっていることを踏まえると、今回提示される見通しでは26年の利下げ回数が2回に引き上げられる可能性が高い。

当研究所は、12月に▲0.25%の利下げの実施後、26年は3月と6月にそれぞれ▲0.25%の追加利下げ、さらに27年3月にもインフレ低下を受けて▲0.25%の利下げが行われると予想している。

一方、トランプ大統領は、任期が26年5月に終了するパウエル議長の後任を年明けに指名する方針を示している。後任候補としては、トランプ大統領との関係が深いとされるケビン・ハセット国家経済会議委員長が有力視されている。ただし、同氏が議長に就任しても金融政策への影響は限定的だろう。FOMCの投票権はニューヨーク連銀総裁を含む理事8名と地区連銀総裁4名の計12名が有し、議長の票はそのうち1票にすぎない。また、金融政策に対する見解が参加者内で大きく分かれる中で、経験の乏しいハセット氏が独立性を損なうような積極的利下げを主導できる可能性は低いと判断される。

(長期金利)26年10ー12月期平均が4.1%、27年10ー12月期が3.9%と予想

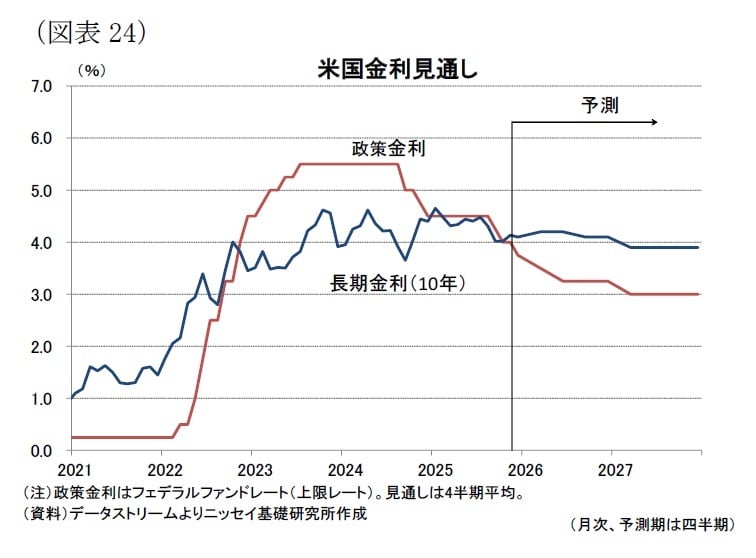

長期金利(10年金利)は、9月以降、米中貿易摩擦への懸念による安全資産への選好や米利下げ観測を背景に、25年10月には一時4%を下回る場面がみられた。その後は、3%台後半から4%台前半で方向感に乏しい推移が続いている[図表24]。

当研究所では、26年以降も金融緩和が継続する一方、関税によるインフレ高止まりが残ることから、長期金利は26年を通じて4.1%~4.2%のレンジで横ばい推移すると見込んでいる。この結果、26年10ー12月期平均は4.1%を予想している。27年については、金融緩和の継続とインフレ低下の進行により、長期金利は年間を通じて3.9%へ小幅に低下すると見込む。これにより、27年10ー12月期平均も3.9%を予想している。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】