2.実体経済の動向

(労働市場、個人消費)労働市場は減速が続く一方、個人消費は富裕層主導で底堅さを維持

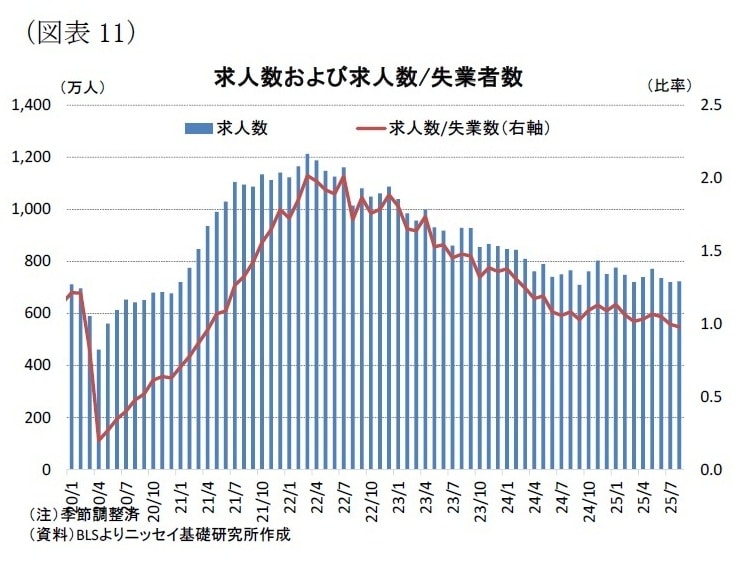

前述のとおり、雇用の鈍化がみられる中、労働需要の弱さも顕在化している。求人数は25年8月に723万人となり、24年11月の803万人から低下基調が続いている[図表11]。失業者1人当たりの求人件数も0.98件と21年3月以来となる1件割れとなり、労働需要の減退を示している。

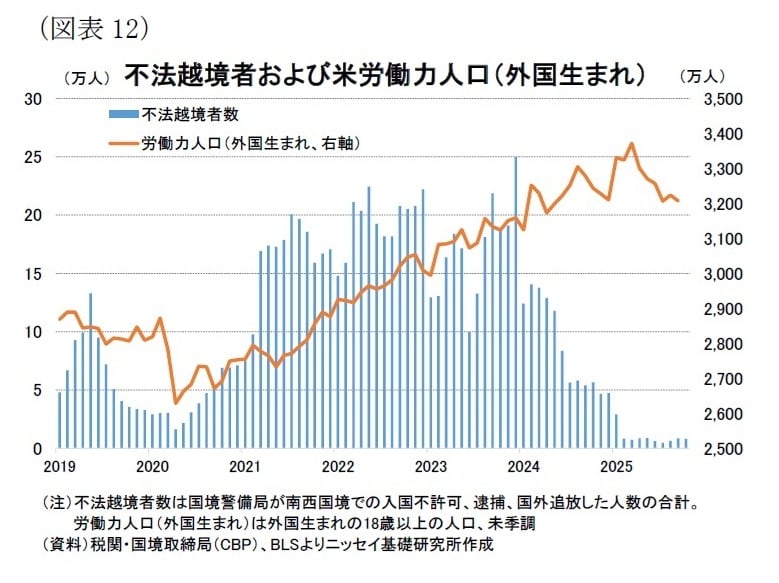

一方、労働供給面でも移民労働力の減少が続いている。トランプ政権の厳格な移民政策により、南部国境での不法越境者数は23年12月の25万人から急減し、25年1月以降は1万人を下回る水準で推移している[図表12]。その結果、外国生まれの労働力人口は25年3月の3,372万人をピークに、25年9月には3,207万人へと▲165万人減少した。

こうした供給・需要の両面での縮小にもかかわらず、失業率の上昇は限定的である。25年9月の失業率は4.4%と24年5月以降の4.0%~4.2%のレンジをやや上回ったものの、上昇幅は小さい。ただし、政府閉鎖の影響で統計公表が遅れており、足元の労働市場の把握が難しくなっている。

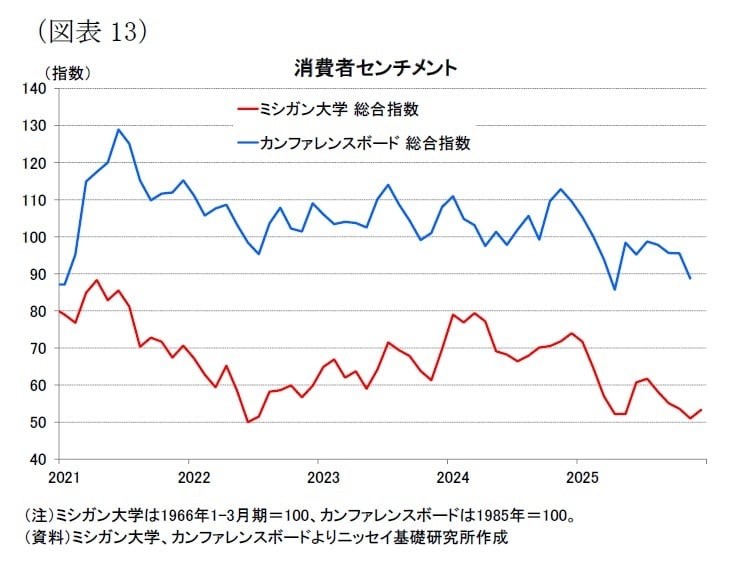

年末商戦は堅調とみられるものの、消費者センチメントは低迷している。25年11月のカンファレンスボード調査は25年4月以来の低水準となり[図表13]、インフレや雇用不安に加え、政府閉鎖がセンチメントを押し下げた可能性が指摘されている。実際に、同社チーフエコノミストのピーターソン氏は「経済に影響を与える要因に関して、物価・インフレ、関税・貿易、政治への言及が引き続き上位を占め、連邦政府の閉鎖に関する言及が増加した」としており、政府閉鎖がセンチメントのさらなる悪化に繋がった可能性を示唆した。また、ミシガン大学調査では、25年12月にインフレ期待の改善を受けて指数が小幅に持ち直したものの、依然として低迷圏にある。

個人消費は、労働市場の減速が続く中でも、資産効果による富裕層の消費が下支えとなっている。26年以降は、関税の影響が前年より緩和されるほか、OBBBAによる減税や金融緩和の継続も見込まれ、富裕層を中心に個人消費は底堅さを維持すると予想される。

(設備投資)26年の設備投資はプラス維持も成長鈍化は不可避。AI関連頼みの構図が続く

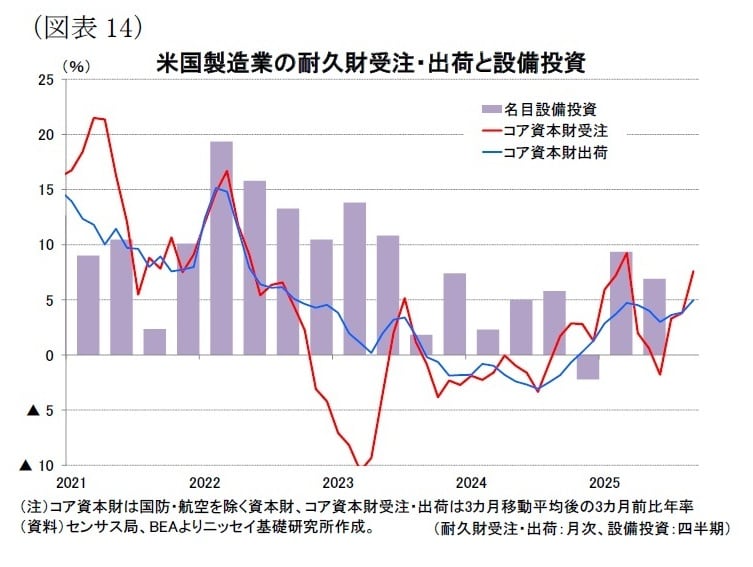

実質GDPにおける民間設備投資は、25年上期にAI関連が主導する形で大きく増加した。7ー9月期もAI関連分野が設備投資を押し上げる構図が続くとみられるが、25年上期のAI関連投資は前期比年率+25.5%と持続困難な高水準に達していた。そのため、7ー9月期の設備投資の伸びは、前期の+7.3%を下回る可能性が高い。

設備投資の先行指標であるコア資本財受注(3か月移動平均、3か月前比年率)は、25年9月に+7.6%(前月:+3.8%)となり、10ー12月期もプラス成長を示唆している[図表14]。

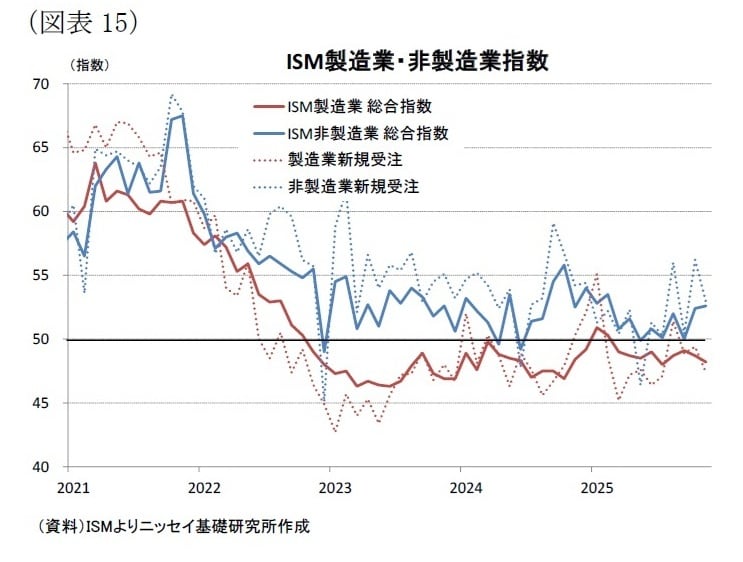

企業景況感をみると、製造業と非製造業で明暗が分かれている。非製造業では25年11月の景況感指数が52.6(前月:52.4)となり、2か月連続で好不況の境目である50を上回った[図表15]。ただし、新規受注は52.6(前月:56.2)と大幅に低下しており、先行き需要に対する慎重な姿勢がみられる。業種別では、情報関連が関税の影響で低調と指摘される一方、小売業は堅調とされ、関税の影響が残る中でも一部の業種では事業環境が改善している可能性が示されている。

これに対し、製造業の景況感は弱い。11月の景況感指数は48.2(前月:48.7)と低下し、9か月連続で50を下回った。また、新規受注も47.4(前月:49.4)と3か月連続で50を下回り、25年7月以来の低水準となった。業種別コメントでは、関税や経済の不確実性に対する懸念が多く、全般的にネガティブなトーンが強い。

総じて、AI関連投資の増加は続く見通しであるものの、25年以降は伸び鈍化が予想される。また、関税政策の不透明感から製造業の景況感が低迷していることも踏まえると、26年の設備投資はプラス成長を維持するものの、成長率の低下は避けられないだろう。

(住宅投資)当面マイナス基調が続くも、金利低下で27年にかけて緩やかに回復へ

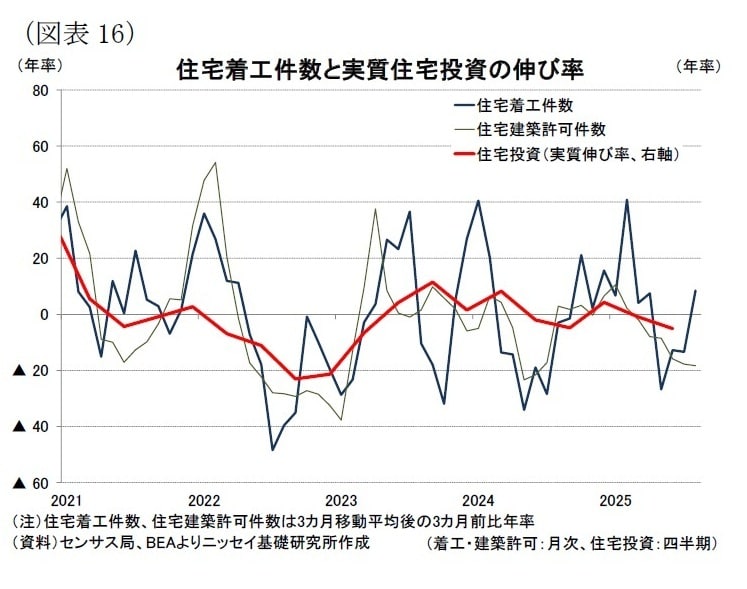

住宅着工件数は政府閉鎖の影響で9月以降の公表が遅れている。最新の25年8月の着工件数(3か月移動平均、3か月前比年率)は+8.5%(前月:▲13.4%)と、4か月ぶりにプラスへ転じた[図表16]。しかし、先行指標である住宅着工許可件数(同)は▲18.3%(前月:▲17.8%)と25年3月以降マイナスが続いており、6月以降は2桁の減少が継続している。このため、実質GDPにおける住宅投資は7ー9月期も3期連続でマイナス成長となる可能性が高い。

加えて、新築住宅販売のセンチメントを示す住宅市場指数は11月に38(前月:37)と低迷したままで、好不況の境である50を大幅に下回っている。このことから、11月も新築住宅販売は軟調であったとみられ、住宅投資は10ー12月期もマイナス成長が続く可能性が高いだろう。

一方、住宅ローン金利は低下しつつある。11月28日の終了週には6.3%と23年4月以来の水準まで低下した[図表17]。また、米抵当銀行協会(MBA)が公表する住宅購入目的の住宅ローン申請件数(90年3月=100)は、金利低下を受けて11月21日の終了週に181.6と上昇し、23年2月以来の高水準となった。これらは足元の住宅需要が改善しつつある兆しを示している。

26年以降は金融緩和の継続が見込まれる中で住宅ローン金利が低位で推移するとみられるため、住宅投資は緩やかに回復へ向かうと予想される。ただし、金利の大幅な低下は期待しにくく、住宅投資の本格的な回復は27年以降になるとみられる。

(政府支出)史上最長の政府閉鎖後も財政運営は不透明、IEEPA関税判決が新たなリスクに

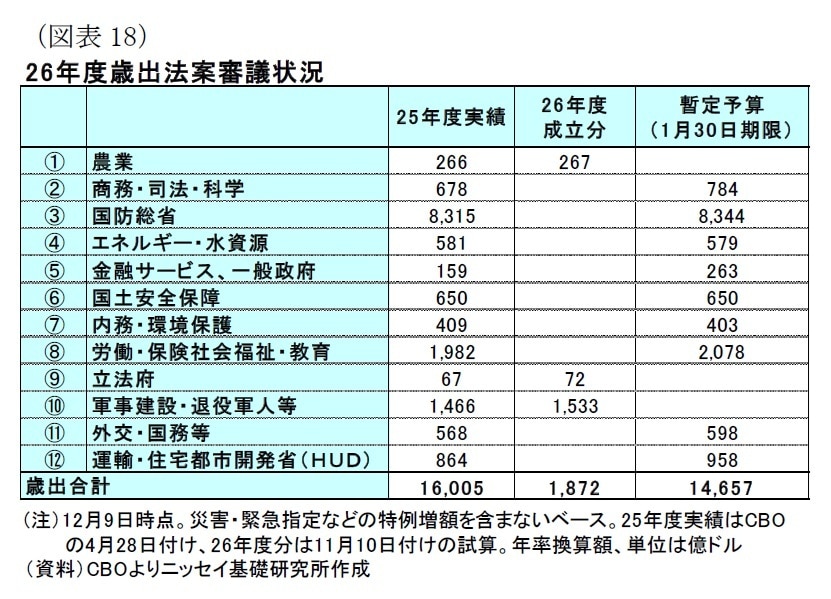

26会計年度(25年10月~26年9月)の開始時点で歳出法案が1本も成立しなかったため、10月1日から連邦政府機関が閉鎖された。その後、11月12日に26年度歳出法案12本のうち「農業」「立法府」「軍事建設・退役軍人等」の3本が成立した[図表18]。残りの9本についても、25年度の歳出実績をベースとした暫定予算が26年1月30日までの期限で成立し、史上最長となった政府閉鎖は43日間で終了した。

一方、実質GDPにおける政府支出は、政府閉鎖の影響により25年10ー12月期はマイナス成長が避けられない。ただし、前述の予算案には閉鎖期間中の連邦政府職員の未払い給与の支給が盛り込まれており、26年1ー3月期はプラス成長へ転じる見通しである。

現在係争中のIEEPA関税について連邦最高裁が違憲判決を下した場合、既に徴収した関税の返還が求められ、歳入は1,000億ドル超減少するとみられる。このため、財政運営や経済への下押し圧力が懸念される。

暫定予算の期限である1月30日までに9本の歳出法案が成立しない場合、1月31日から再び政府閉鎖となる可能性は残る。しかし、一部の本予算はすでに成立しているため、前回ほど影響は大きくないとみられる。

当研究所では、7月に成立した減税・歳出法(OBBBA)に盛り込まれたチップや時間外手当の非課税措置、設備投資の税優遇措置などが、26年の成長率を押し上げると予想している。

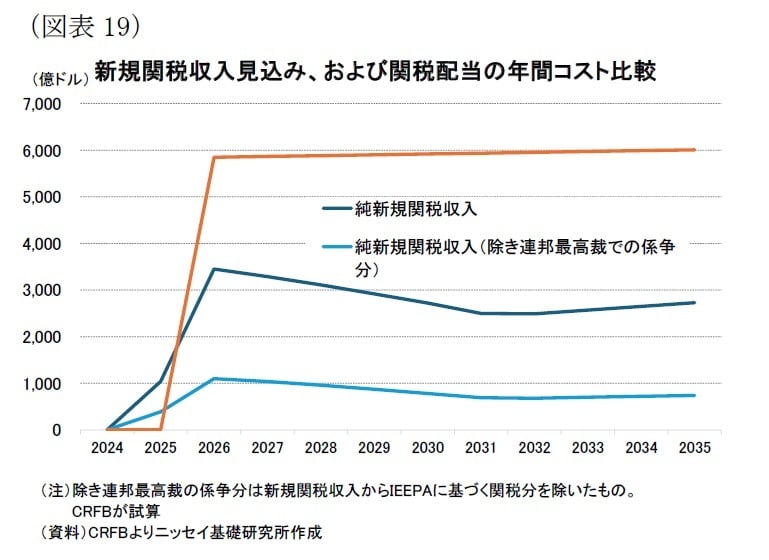

一方、トランプ大統領は新たな関税収入を財源として、国民1人当たり2,000ドル以上の配当を支払う構想を示している。しかし、米シンクタンクCRFBは、この関税配当には年間6,000億ドルの財源が必要と試算している[図表19]。これは新規関税収入の見込み額3,000億ドルを大きく上回り、さらにIEEPA関税が違憲となり代替措置がとられない場合の見込み額(1,000億ドル)からも大幅に乖離している。このため、関税配当の実現は極めて困難だろう。

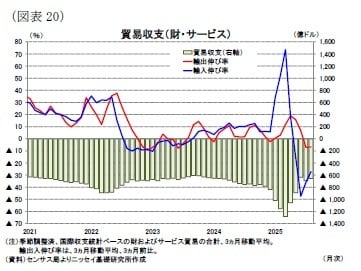

(貿易)外需は回復傾向だが、関税政策の行方が今後の貿易動向のカギに

貿易収支統計は政府閉鎖の影響により遅延しており、25年8月分は11月19日に公表されたものの、9月以降の公表時期は未定である。8月の貿易収支(3か月移動平均)は季節調整済みで▲656億ドル(前月:▲695億ドル)となり、赤字幅は▲39億ドル縮小した[図表20]。輸出が+2億ドル増加し、輸入が▲37億ドル減少したことが背景である。このため、足元の統計では貿易赤字が縮小傾向にあり、外需の成長率寄与度は7ー9月期も前期の+4.8%ポイントに続いてプラスを維持した可能性が高い。

外需の先行きは、引き続きトランプ政権の関税政策に大きく左右される。半導体や医薬品への新たな関税が検討されており、これら品目の関税対象は拡大する見通しである。一方で、11月14日には相互関税の対象からコーヒー、バナナ、牛肉など幅広い食品を除外する措置も発表され、関税適用範囲を縮小する動きもみられる。足元のインフレ率が関税によって押し上げられていることや、26年の中間選挙を控える政治的事情を踏まえると、関税対象拡大の勢いには一定の歯止めがかかる可能性がある。

他方、IEEPA関税が違憲と判断された場合、トランプ政権は関税法338条5や通商法122条6などを根拠に代替的な関税措置を講じるとみられる。しかし、関税法338条はこれまで適用実績がなく、通商法122条には150日間という適用期限があるなど、制度上の制約が大きい。また、既に徴収した関税の払い戻し問題も生じるため、関税政策に対する不透明感が再び高まる可能性がある。

当研究所は、関税政策の予見可能性が低い点を踏まえつつも、関税による輸入減少の影響が残ることから、26年通年の外需寄与度は小幅ながら25年度のマイナスからプラスへ転じるだろう。

5 1930年関税法第338条は他国と比較して米国の商業を差別した国からの輸入品に対して、最大50%の追加関税を課す権限を大統領に与える。

6 1974年通商法第122は「大規模かつ深刻な」な国際収支赤字に対処するため、最大150日間、最大15%の関税等を課す権限を大統領に与える。