介入や米利下げ観測など円高リスクが浮上=円売りポジションの利益確定へ

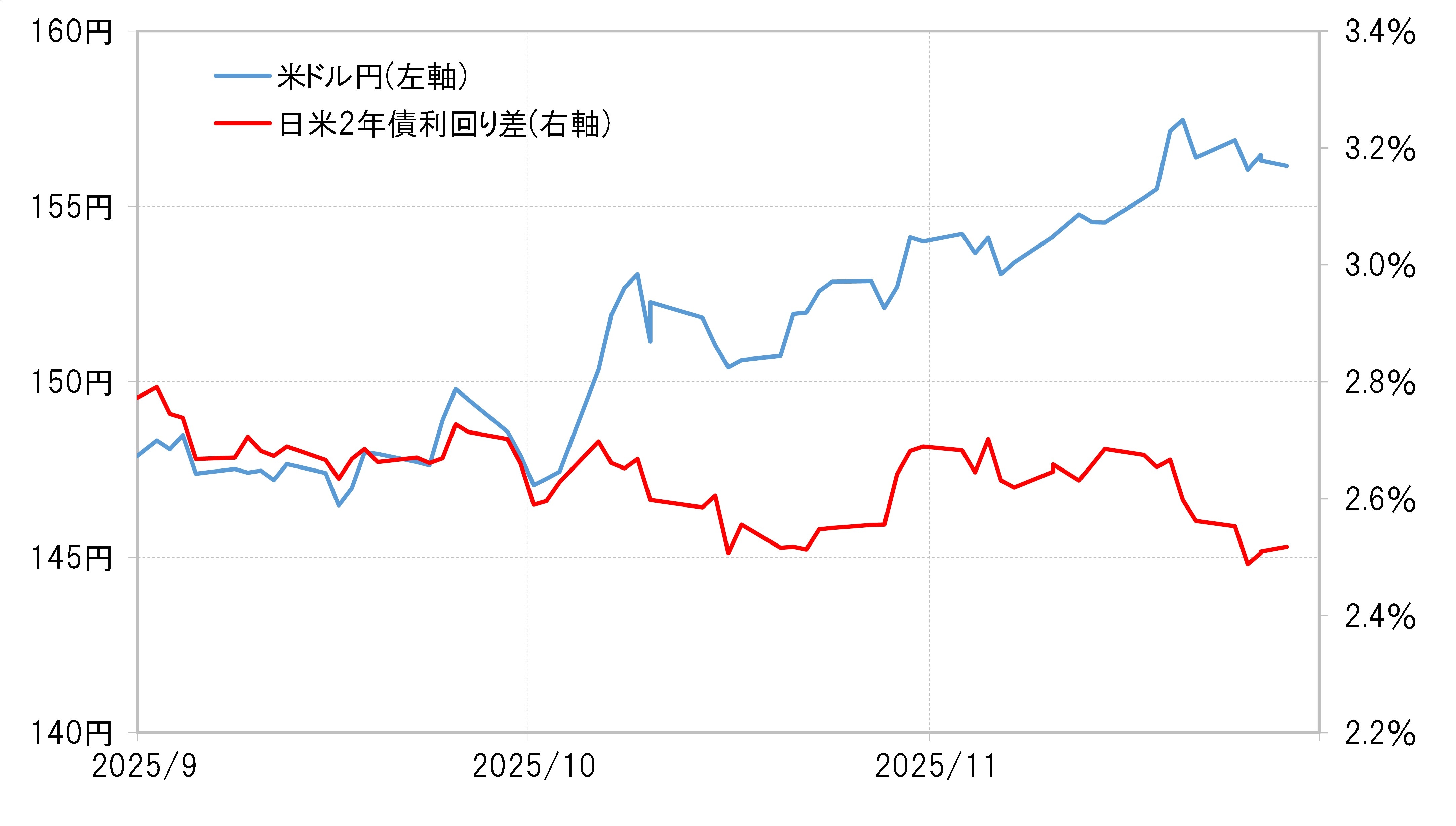

10月4日の自民党総裁選挙で高市新総裁誕生となると、米ドル/円は一気に150円を大きく超える動きとなりました。ただこの「高市円安」は、日米の金利差(米ドル優位・円劣位)からは大きくかい離したものでした[図表3]。

そういったなかで、高市総理の経済ブレーンの一人から、「円安を阻止するために介入を強化する必要がある」といった発言が上がりました。日本の通貨当局は2022~2024年に断続的に米ドル売り・円買い介入を行いましたが、介入が行われた日はほぼすべて5円程度と大きく円高へ戻すところとなりました。これは円売りポジションからすると大きな損失を被るリスクでしょう。また、FOMC関係者から相次ぎ12月利下げを支持する発言が出たことで日米の金利差がさらに縮小する可能性が広がったことも、同じように円売りポジションにとってはリスクと感じられたのではないでしょうか。

ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋のポジションを見ると、年末にかけてポジションを手仕舞う傾向が確認できます[図表4]。それはここ数年の円安トレンドのなかでは、円売りポジションの手仕舞いに伴う円買い戻しにより円高を後押しするところとなりました。

2025年の場合、確認できる10月中旬までのところで、この投機筋の円ポジションは買い越しとなっていましたが、その後一段と円安が広がったことなどを考えると円買いポジションは解消され、むしろ円売りに転換した可能性も高いでしょう。そういった円売りポジションについて、円買い介入や米金利低下といった円高リスクの浮上を受けて、年末までに少しでも円安水準にあるなかで年内の利益を確定する動きが出始めたということではないでしょうか。

12月の注目点=日本版「トラス・ショック」懸念や世界的株高反転リスク

日米金融政策発表は米ドル安・円高後押しする可能性

12月は、米国の金融政策発表が10日、そして日本の金融政策発表が19日に予定されています。このうち米国については、政府機能の一部停止、「シャットダウン」の長期化により遅れていた経済指標発表が徐々に再開される中で3回連続のFOMC利下げの可能性が高いとの見方が有力になってきたようです。また日本についても、いわゆる「アベノミクス」継承を自認し金融緩和を支持する高市総理の誕生で浮上した利上げ先送りとの見方がここに来て徐々に後退してきた感があります。このような日米金融政策は、基本的にはさらなる円売りポジションの手仕舞いで米ドル安・円高を後押しする可能性があるのではないでしょうか。

高市政権は「責任ある積極財政」を来年度予算案までに示せるか!?

一方で円安を再燃させる可能性のある要因の1つは日本の財政リスクへの懸念でしょう。10月から拡大した「高市円安」は、すでに見てきたように日米の金利差ではまったく説明できないものであり、ある程度説明が可能と見られたのは日本の長期金利上昇でした[図表5]。これは、日本の財政リスクへの懸念に伴う資本流出が円安と長期金利上昇をもたらしていることを示している可能性として受け止められていますが、このうち長期金利の上昇はまだくすぶり続けています。

高市政権は11月に「責任ある積極財政」として、「コロナ・ショック」以降最大規模の経済対策を発表しましたが、「責任ある」の部分に対して納得しない金融市場は、2022年に英国で起こった通貨、株、債券のトリプル安、いわゆる「トラス・ショック」の日本版シナリオを想定した動きをなお続けているとの見方もあります。このため高市政権としては、12月下旬の来年度予算案の閣議決定までに、「責任ある積極財政」を明確にすることで、日本版「トラス・ショック」を回避できるかも、円安再燃回避の観点で重要になる可能性があるでしょう。