なぜ日本株は積極財政好感の上昇から下落に転換したのか

ところで先週は、株価の下落が一段と広がりました。11月に入ってから続いていた株安に対し、円安はほとんど反応を示していませんでしたが、それに少し反応したのが21日の米ドル安・円高にはわずかに反応した可能性があります。

円安とは対照的に、株価は10月末までは高市政権の積極財政を好感して大きく上昇する状況が続いていました。それが、11月に入り一転して大幅な下落に転じたのはなぜでしょうか(図表3参照)。

日本株の下落拡大は、米国が主導していた世界的な株高が株安へと転換したことに連動したとみられます。

つまり、10月末までの円安・株高は、高市政権の積極財政に対して「円売り・株買い」という正反対の評価があったのではなく、株高は世界的な株高に連動していた可能性が高いと考えられます(図表4参照)。

そうであれば、日本株の今後のゆくえは、世界的な株高がすでに終わったかどうかが目安となるでしょう。

11月から広がりだした世界的株安…「バブル崩壊」の始まり?

米ナスダック総合指数は7月以降、最大で7%以上の比較的大きな下落を記録しました。先週は米半導体大手エヌビディアの決算発表を受け、大きく反発する場面もありましたが、翌日には再び大幅反落するなど、不安定な動きが目立っています。

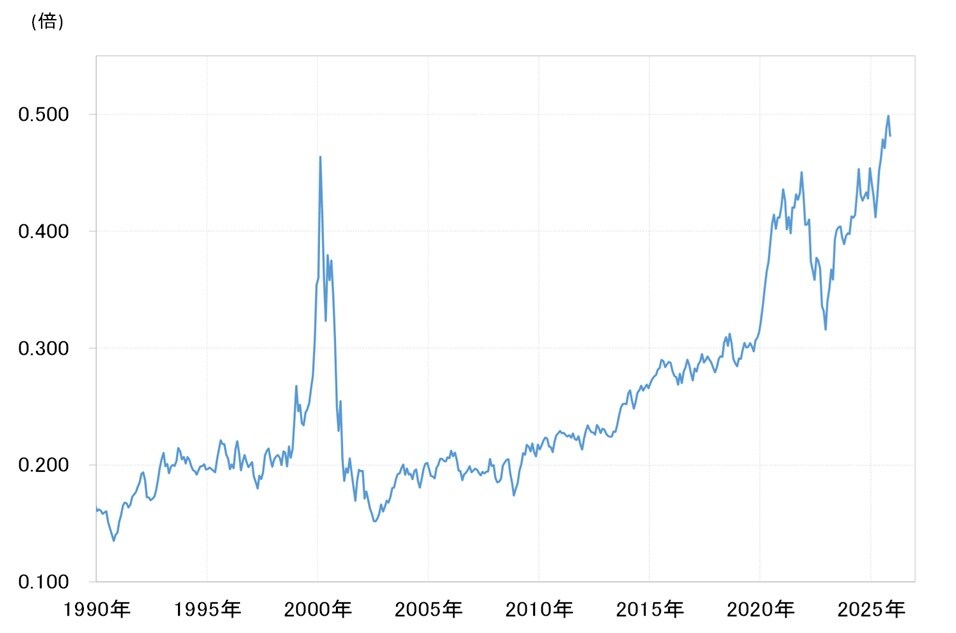

さらにナスダック指数のNYダウに対する相対株価をみると、一時0.5倍以上に拡大しました。これは2000年のITバブル期を上回る割高水準であり、ナスダックの相対的な割高感は“超バブル”といっても過言ではない状況です(図表5参照)。

この“超バブル”の修正が本格化し、いわゆる「バブル崩壊」が始まったとすれば、それは米ドル売りの急拡大につながる可能性があります。

冒頭で触れたように、日本の財政リスク懸念に伴う「日本売り」による円安に歯止めがかかるかどうかは、米国主導の世界的株高の「バブル崩壊」にともなう「米国売り」が拡大するかどうかにかかっているといえるでしょう。