MBOを活用した具体的な取引方法

MBOでは、まず投資ファンドが出資して受け皿会社を設立します。銀行から借入れを行い、資金の50%〜80%を借入金でまかないます。次に、受け皿会社が投資先の株式を取得します。上場会社の場合、株式取得は公開買付け(TOB)が必要です。

株式を100%取得した後、受け皿会社と投資先の会社を合併させることで、借入金は投資先の会社の債務となります。つまり、借入金の返済は投資先の会社が稼ぐお金で行われ、投資ファンド自体は債務を抱えることがありません。

投資ファンドが狙う会社の特徴

投資ファンドがMBOの対象として狙う会社には、主に以下の3つの特徴があります。

利益とキャッシュ・フローが安定している会社

借入金の返済が必要なため、毎年の業績が安定している会社が好まれます。設備投資が多いベンチャー企業や業績変動が大きい会社は向きません。

多額の現金や金融資産を保有している会社

借入金の返済資金として活用できるため、余剰資金の多い会社は投資リスクが低くなります。

株価が低い上場会社

株価が低いタイミングでの買収は、投資額を抑えられるため効率的です。特に無借金でPBR(株価純資産倍率)が低い会社はお買い得といえます。

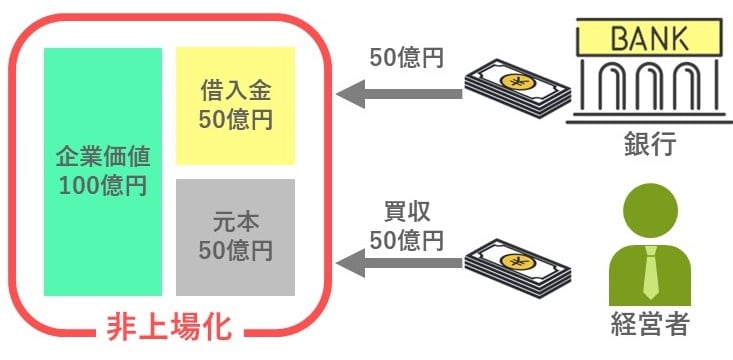

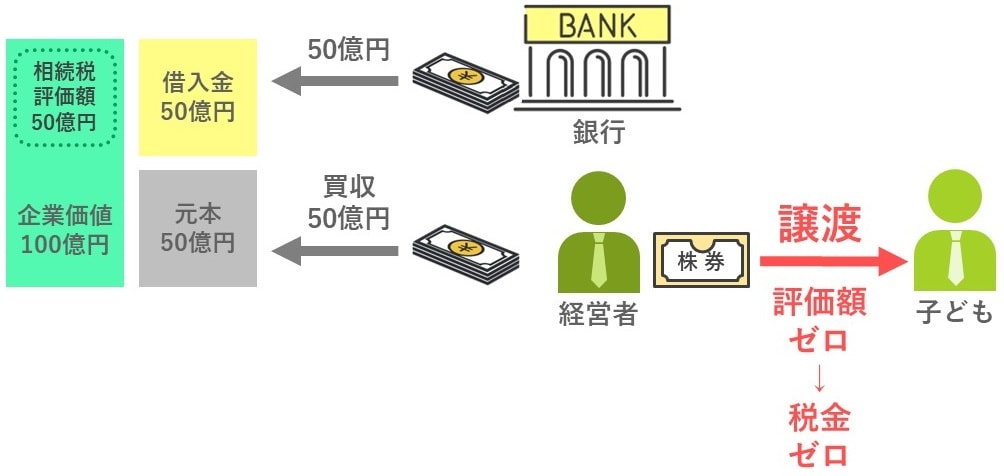

経営者がMBOを相続税対策に活用するケース

MBOでは、経営者が自社株式に投資するケースもあります。この目的は相続税の節税です。上場株式を非上場化することで、相続税評価額の計算方法が変わり、税額が大きく下がる可能性があります。

例えば、企業価値100億円の会社を経営者が買収し、自己資金50億円、借入金50億円で取得したとします。非上場化により株式の相続税評価額は50億円以下となり、さらに借入金50億円を差し引けば、株式の評価額は実質ゼロになるケースもあります。このタイミングで子どもに株式を贈与・相続すれば、相続税はかかりません。

MBOは投資ファンドにとってリターンを最大化する手法であると同時に、経営者にとって相続税対策としても活用できる戦略です。ただし、借入金を返済できる安定した会社であることが前提であり、取引は慎重に行われます。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★経営者必見!MBOの隠された錬金術と相続税対策についてはこちらをチェック!

★社長の相続税対策について解説!

★中小企業の事業承継問題解決の鍵はこちらをチェック

中小企業の事業承継問題解決の鍵は金融機関や税理士の支援にあった!具体的なアドバイスを紹介

【注目のセミナー情報】

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【事業投資】8月19日(水)オンライン開催

「信頼と安心」のブランド力を活かした

『ECCの個別指導塾ベストワン』という選択

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】