「脱税摘発」のイメージが強いが…税務調査の“本来の役割”

「税務調査」は、納税者が提出した申告内容が正確かどうかを確認し、適正・公平な課税を確保するために行われる行政手続きです。

調査の目的は単に脱税を摘発することではなく、法令に基づいて正しい課税が行われているかをたしかめることにあります。

そのため、税務署側は資料や帳簿を通じて実態を確認し、必要に応じて説明や証明を求めます。一方で、納税者にも「調査に協力する義務」があるものの、調査の進め方や結果に対しては不服を申し立てる権利(権利救済手続き)が認められています。

税務調査と聞くと、多くの人は「怖い」「厳しい」といった印象を抱きがちですが、実際には手続きが明確に定められており、納税者の権利も保障されています。調査の流れを理解しておけば、無用なトラブルを防ぎ、誠実な対応によってスムーズに終えることが可能です。

また、調査結果に納得がいかない場合でも、法に基づいた再調査の請求や審査請求など、正当な救済手段が用意されています。

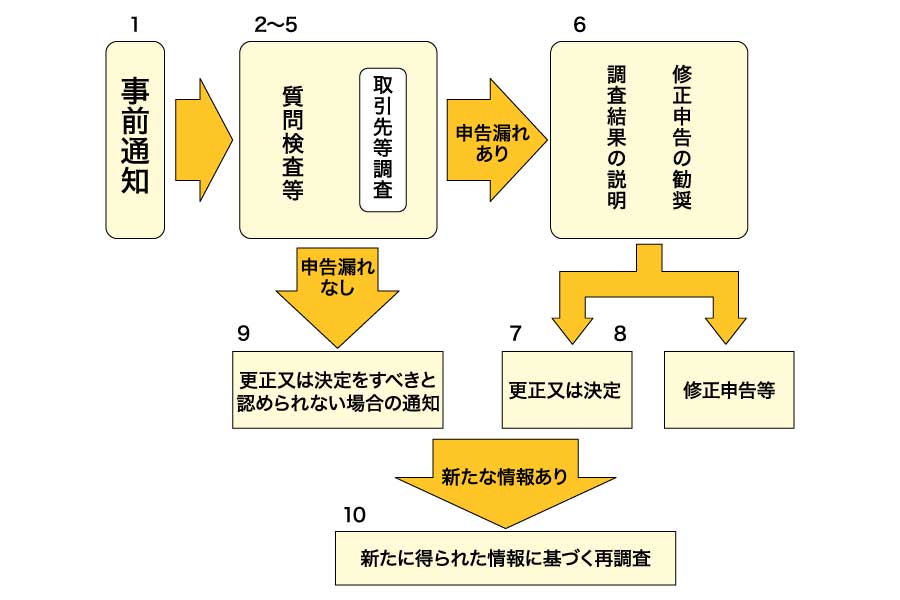

以下では、税務調査から権利救済までの流れを、図解をもとに番号順に説明します。

税務調査の「10ステップ」

1.事前通知…日程調整はできるが、“多忙なフリ”はお見通し

原則として、税務署は納税者に対し、調査日時・場所・調査対象税目・対象期間などを事前に通知します。

合理的な理由がある場合には、調査日時の変更を協議することも可能です。納税者には「受忍義務」があり、調査自体を拒否することはできませんが、正当な理由がある場合には調査官は十分に事情を聞いてくれます。日程調整は遠慮せず交渉しましょう。

ただし、税務署が保有する情報から、事前通知をすることで正確な事実の把握が困難になる場合や、調査の適正な遂行に支障が生じる恐れがある場合には、通知なしで無予告調査を行うこともあります。

調査日程の延期を求める場合は、1年先などの極端な主張は通りません。本当に多忙かどうかは、税務署が確認できます。もし「逃げ回っているだけ」と判断されれば、無予告での立ち入り(抜き打ち調査)が行われることもあります。