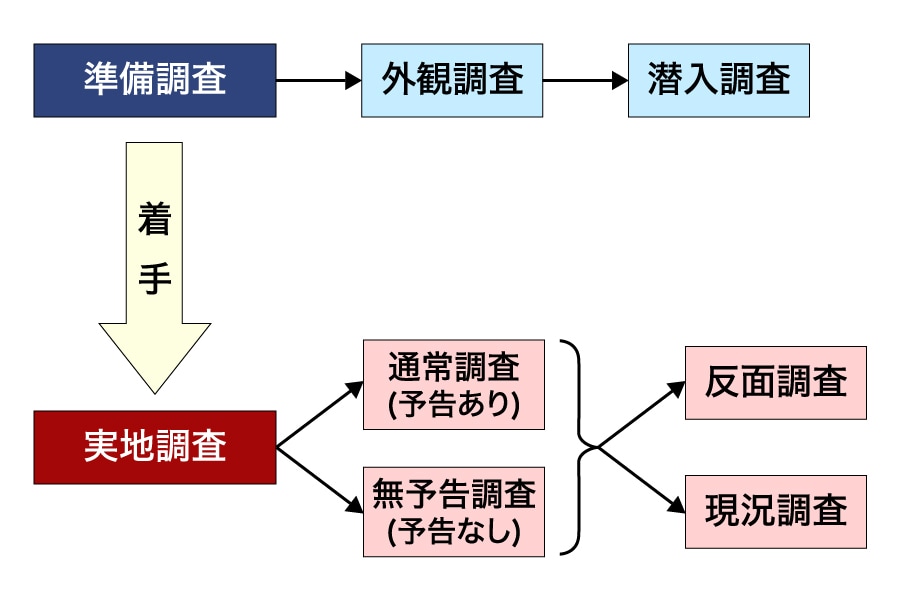

準備調査と実地調査

税務調査は、脱税や申告漏れを防ぐために税務署が行う調査で、対象となる会社や個人の税務状況を確認する重要なプロセスです。調査は大きく「準備調査」と「実地調査」に分けられ、それぞれの段階で目的や手法が異なります。

◆準備調査

準備調査とは、対象者を選定した後、実際の調査に着手する前に行う下準備のことです。まず「机上調査」と呼ばれる方法で、調査官は申告内容や過去の納税状況をもとに税務リスクを分析します。この段階で、過去の申告書や資料情報から申告漏れの可能性や不自然な点を検討します。

次に「外観調査」として、現地に赴き会社や店舗の営業状況を確認します。例えば、営業規模や客足、在庫状況などから、申告内容と実際の経営状況が乖離していないかを把握します。必要に応じて、調査官が客を装って店舗に潜入する「潜入調査」が行われることもあります。これらの調査は、特にマルサ(国税局査察部)が行う内偵調査と同様、重要な情報収集の役割を担っています。

◆実地調査

準備調査で得た情報をもとに、実際に会社や自宅を訪問して行うのが実地調査です。実地調査にはさらに複数の形態があります。

◆通常調査

通常調査では、調査日の1~2か月前に税務署から電話で日程調整の連絡があります。その後、書面で調査日時や場所、調査対象税目、調査期間などが通知されます。事前に準備ができるため、会社側の心理的負担は比較的軽めです。

◆無予告調査

無予告調査は、その名の通り予告なしで突然訪問される調査です。任意調査であるため拒否も可能ですが、税務署はすでに何らかの端緒資料を持っています。もちろんヨミで展開していますので外れることもありますが、その心理的負担はとても大きいものです。もしもの場合に備え、対応方法を税理士に確認しておくとよいでしょう。

◆反面調査

反面調査は、納税者本人の保存書類から正しい申告額が算出できない場合に行う調査です。取引先の記録や帳簿類を確認する調査ですので、心理的な負担が大きくなります。証拠隠滅や事実の隠蔽を防ぐ目的があり、銀行取引の確認もこの反面調査に含まれます。

◆現況調査

現況調査では、会社や自宅の机・ロッカー・金庫などの内部を確認します。強制調査でない限り、あくまで任意調査が前提となります。申告内容と現況の乖離や、会計書類に計上される前の取引資料、裏帳簿などの隠匿物を探す目的で行う高度な調査手法です。

調査の意義と対応

税務調査は単なる「税務チェック」にとどまらず、適正な納税と公正な税負担を維持するための重要なプロセスです。準備調査と実地調査の双方を通じて、税務署はリスクの高い箇所を精査します。会社や個人は、日頃から帳簿や証憑類を整備し、正確な申告を行うことが、調査時のリスク低減につながります。

*記事は『国税調査トクチョウ班』(法令出版)のコラムをリライトしたものです。

上田 二郎

元国税査察官/税理士

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

税務調査に要注意!

「相続対策」のための「生前贈与」の基礎知識と活用法

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策