ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

「受贈者」にかかる贈与税の計算方法

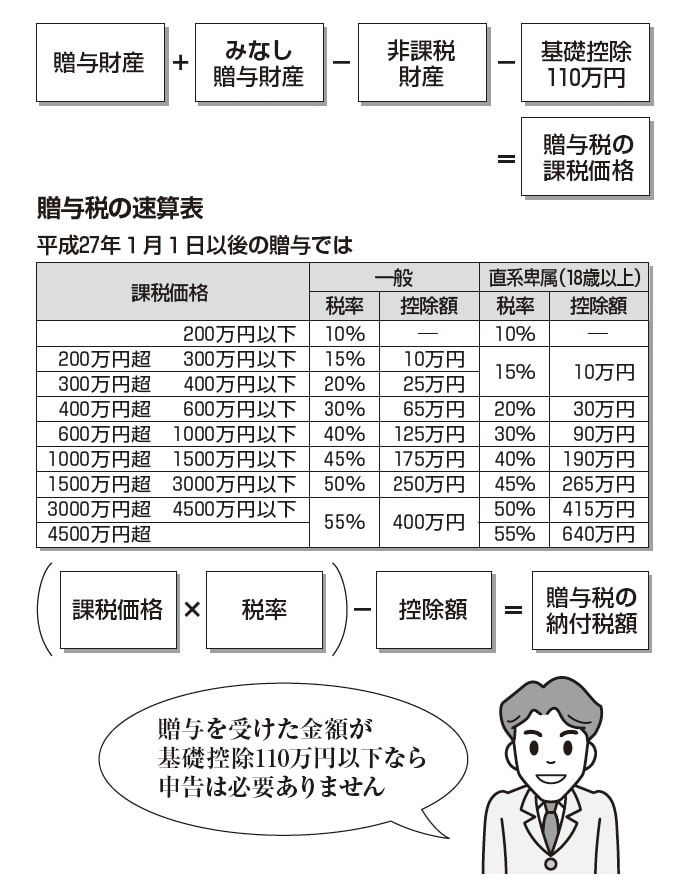

贈与税も、財産を贈った人(贈与者)ではなくもらった「受贈者」のほうにかかります。贈与税の計算は、まず、1月1日から12月31日までの暦年ごとに(暦年課税)、贈与を受けた金額を集計します(贈与財産)。贈与者ごとの集計ではないので、たとえば1年の間に父と祖父から贈与があったという場合でも1つに合算するわけです。

次に、保険料を負担していない生命保険金の満期金などの「みなし贈与財産」があればそれも加え、そこから、社交上必要と認められる祝い金などの「非課税財産」を引きます。

さらに、贈与税には年間110万円の基礎控除が認められるので、この「基礎控除額」を引いて「課税価格」を求めます。課税価格に掛ける税率と控除額は図表1のとおりです。高齢者の資産を積極的に若い世代に移転するため、18歳(令和4年3月31日以前の贈与については20歳)以上の直系卑属への贈与には優遇措置として「特例税率」で一般より税率が抑えられています。住宅取得資金、教育資金などは贈与税を軽減する特例もあります。

比較的気軽に生前贈与ができる制度

贈与税はもともと相続税の補完的な税金なので、相続税と一体化して税額を計算する制度があります。これを「相続時精算課税」と呼びます。この制度を利用すると、財産を贈与した場合の贈与税が軽減され、比較的気軽に生前贈与ができるようになります。

ただし、相続のときには、贈与された財産と相続財産を合計した額に相続税が課税されて精算されるので、相続税対策にはなりません。精算する際の贈与財産の価格は、贈与時の価格となるので、値上がりの期待できる財産は値上がりした分が受贈者のトクになります。この制度の利用を検討してもいいでしょう。

適用対象は、60歳以上の親・祖父母から18歳以上の子・孫への贈与で、通常の納税方法とどちらを選ぶかは受贈者が選択します(贈与税申告の際に税務署長に届け出る)。この制度を選択すると、生涯にわたって何回でも、贈与財産2500万円を超えるまで非課税となり、超えた額については一律20%の課税となります。

なお、令和5年度の税制改正で、相続時精算課税にも贈与税と同じような年110万円の基礎控除が設けられました。相続時精算課税制度を選択した人は、年合計110万円までの贈与を受けても申告する必要がなく、相続税も非課税になります。令和6年贈与分からです。