ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

ケガ・病気で年間10万円以上支払った際は「医療費控除」を

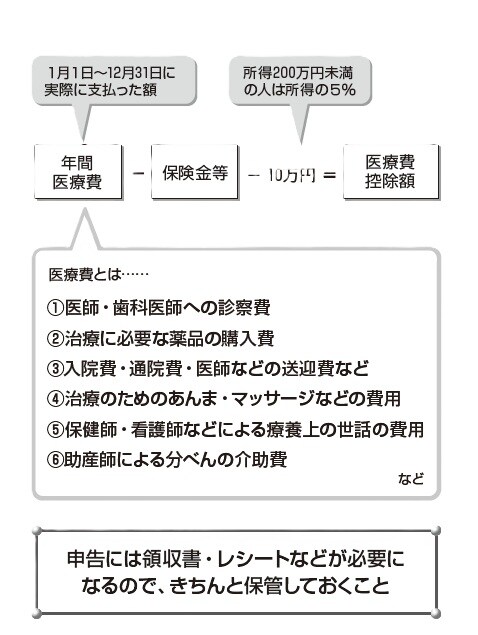

年間に支払った医療費が10万円を超えた場合、超えた額について所得控除が受けられます。それが「医療費控除」です。ただし、所得が200万円未満の人は、所得金額の5%を超えた額について受けられます。該当しそうな人は、一度チェックしてみましょう。本人以外でも、生計を一にする親族の医療費を支払った分も認められるので、配偶者や子供の分も一緒に計算できます。ただし、保険で補填された分は差し引かれます。

医療費控除の対象になる支出の主なものは、図表1のとおりです。通院のための交通費など、意外なものが認められたり、逆に美容整形など認められないものがあります。セルフメディケーション税制(※)では、別に医療費控除の特例があるので注意しましょう。

また、年末調整では医療費控除の申告はできないので、給与所得者の場合でも、明細書を添えて確定申告をすることが必要になります。

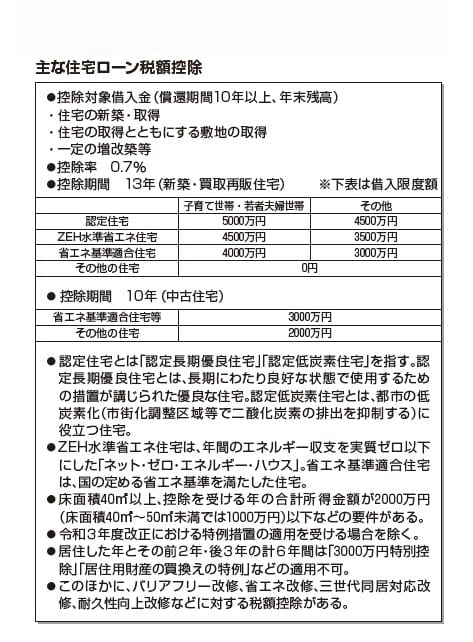

住宅ローンで税が安くなる「税額控除」とは?

所得控除を差し引いて税額を計算した後、さらに税額そのものからマイナスできる制度もあります。これを「税額控除」といいます。所得の控除ではなく、税額そのものの控除である点に注意してください。

たとえば、住宅ローンを組んでマイホームを購入した場合、所得税が軽減されるのはご存じでしょう。控除額は、居住を開始した年や控除を受ける年によって違いますが、住宅ローンの年末残高に対して一定割合の税額控除が、原則13年にわたって受けられます。

この住宅ローン控除(住宅借入金等特別控除)は、その年の税制改正によって上限額なども変わってきますので、利用する際はその時点の要件などをチェックしてください。とくに令和7年中の入居では、子育て世帯や若者夫婦世帯に限って借入額の上限が優遇されています。なお、この制度を利用する場合には、初年度に確定申告が必要です。給与所得者は、2年目以降は、年末調整で手続きを完了することができます。