ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

株や投資信託にかかる税金とは?

利子所得や配当所得は源泉徴収だが、売却益は「申告分離課税」

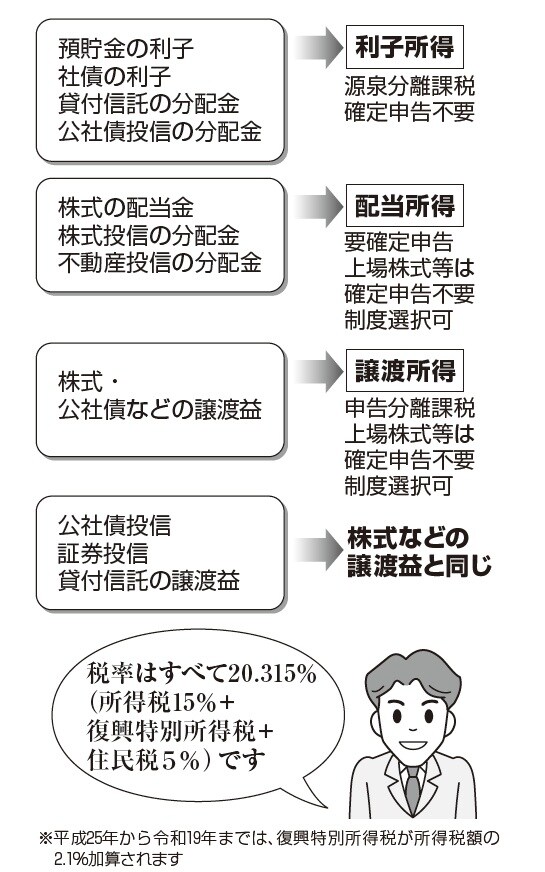

まずは株や投資信託といった資産運用に関する税金をまとめておきましょう。利子や配当、証券の譲渡益などの税金は、大ざっぱにまとめると図表1のようになります。

「利子所得」は、ほかの所得が少ないときは確定申告をすると、源泉徴収税額の還付を受けられる場合があります。また「配当所得」も、1銘柄当たり年間10万円を超える配当は、確定申告で精算しなければなりません。ただし、上場株式の配当金は「特定口座」を開いて「確定申告不要制度」を利用し、納税を完結させることもできます。

株式、公社債などの売却損は「損益通算」も可能

一方、株式、公社債などの売却益は、譲渡所得として「申告分離課税」になるのが原則です。ただし、上場株式等は、特定口座で納税を完結させることもできます。

売却損(譲渡損失)が出た場合は、ほかの株式や債券の譲渡所得から控除する「損益通算」も可能で、譲渡所得と配当所得の損益通算の特例も創設されています。

NISAとiDeCoは運用益が非課税の投資

令和6年のある日、経営相談のために来社したA税理士、昼休みに熱心に新聞に見入っているCさんを見かけて声をかけました。

「おや、熱心に新聞見てますね。証券欄? さては話題の『新しいNISA』でもはじめるのかな?」

「あ、A先生。NISAが恒久的な制度になったんですよね? 以前の期間限定より、なんか安心できるから、いよいよはじめようかなと思ったりして」

「そうですよね、ずっと続く、一生続けられる制度のほうが安心できますよね」

NISA(ニーサ)は、株式や投資信託などの投資で得た利益が非課税になる制度です。通常の投資で得た配当金や分配金、それに値上がり益などの利益には、所得税と住民税あわせて20.315%の税金がかかりますが、これがゼロ。手許に残るお金が、約2割も違います。

以前のNISAは当初から、平成35年(令和5年)の制度終了が決まっていましたが、令和6年からはじまった新しい制度では、恒久的な制度になりました。そこで、以前のNISAと区別するために「新しいNISA」「新NISA」などと呼ばれています。

ちなみに、NISAの名前の由来は、イギリスのISA(Individual SavingsAccount=個人貯蓄口座)です。この制度にならってつくられたので、当初は「日本版ISA」と呼ばれていたのが、そのまんま愛称NISAになりました。正式名称は「少額投資非課税制度」といいます。

「新しいNISAって、投資枠が2つあるんですね」とCさん。

「はい。つみたて投資枠と成長投資枠の2つの枠があります」

新しいNISAは簡単にいうと、つみたて投資枠と成長投資枠の2階建てです。「つみたて投資枠」は、毎月など定期的に一定額を積み立てる枠で、年間120万円まで投資できます。「成長投資枠」は、自分の好きなタイミングで投資ができる枠で、年間240万円が上限額です。

新しいNISAでは両方の枠を併用できるので、年間360万円までの投資が非課税でできます。年間120万円を決まった商品に投資しながら、別に投資したい商品を見つけたら、年間240万円まで投資できるわけです。ただし、富裕層が多額のお金をNISAで運用することを防ぐため、生涯で2つの枠合計1800万円が上限となっています(うち成長投資枠は1200万円)。

「投資の運用益が非課税になるもうひとつの制度、iDeCoは検討したんですか?」と聞くAさんに、Cさんは「えーと、老後資金のための投資ってことなので、なかなかはじめる気になれなくて」

「はじめるなら若いうち。積立て期間が長くなるほど、運用の成果も大きくなりますよ」

iDeCo(イデコ)は、ひと言でいうと「個人型確定拠出年金」(individual-type Defined Contribution pension plan)。毎月など定期的に一定額を積立て投資し、原則60歳になってから年金や一時金で受け取る制度です。iDeCoでは、投資信託などの運用益が非課税になるほか、掛金が全額、所得控除の対象になって、所得税が安くなるというメリットがあります(小規模企業共済等掛金控除)。

さらに、60歳になって受け取る際にも、年金で受け取れば公的年金等控除、一時金で受け取れば退職所得控除の対象です。積立て中、運用中、受取り時の3つのタイミングで、iDeCoは税金が安くなるわけです。掛金の拠出限度額は、国民年金の加入資格によって変わります。NISAとの併用も可です。

なお、企業年金制度を持たない中小企業が、iDeCoに加入している従業員の掛金に追加して、掛金を拠出できる制度としてiDeCo+(イデコプラス)があります(「中小事業主掛金納付制度」というものです)。

「ん? 投資の話か?」と、そこを通りかかったB社長。「投資ならいいのがあるぞ。私に投資するんだ。競馬で大穴当てて、2倍にして返してやる!」

「社長、競馬につぎ込むお金があったら、社長の給料減らして、iDeCo+はじめてくださいよ」とAさん。

「給料を減らす? それは困る! 競馬で負けが続いて、ただでさえ小遣いが足りないんだから……あ、しまった!」

思わぬところで競馬の負け続けがバレてしまったB社長に、AさんとCさん大笑いです。