株で利益が出たら要注意…ほかの所得と合算できない「分離課税」

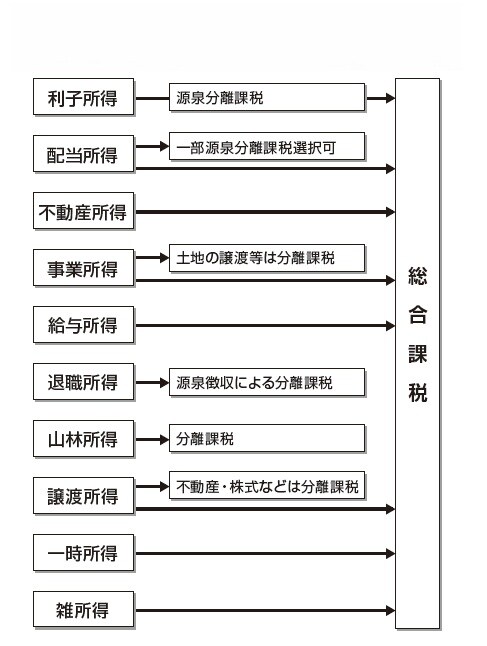

ほとんどの種類の所得は合算して「総合課税」となりますが、ほかの所得と合算せず、分けて課税される種類の所得もあります。

たとえば、株式投資。株の経験者はご存じと思いますが、株の売却益にかかる所得税は、原則としてほかの所得と分けて、確定申告をしなければなりません。これを「分離課税」といいます。分離課税は株の譲渡益だけに限らず、図表3の内容があります。

このうち、山林所得と退職所得は所得税法で定められた分離課税で、制度が変わることはあまりありません。両方とも何十年もの間の積み重ねの結果の所得なので、その収入があったときに、ほかの所得の税金の計算に影響しないよう、分けて計算するわけです。

しかし、それ以外は国の政策的な目的で定められた租税特別措置法による分離課税で、ときどき税率などが変わります。

[図表3]「総合課税」と「分離課税」

梅田 泰宏

梅田公認会計士事務所 所長

税理士法人キャッスルロック・パートナーズ

公認会計士・税理士