ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

問題は市場が見込む増益転換シナリオの蓋然性

しかし、これもいつもいっていることだが、「市場が常に正しい」ということを金科玉条のように唱える人がいて、そういう面も確かにあるにはある。結局のところ、市場は正しかったり間違ったりする、というのが筆者の意見だが、今の市場が「正しい」とすれば、それはどのように正当化されるのだろう。

金利は上がっていない。これはサポート要因だ。そして前回述べた通り、為替が円安基調を維持している。円安の背景としては前回のレポートで述べた米国への投融資=日韓併せて9,000億ドルという巨額のドル調達需要がある。これがいちばん大きな要因だろう。そしてトランプ関税の影響も思ったほど大きくないという楽観。これらを統合すれば、市場はいまの業績予想コンセンサスを信じていないということになる。

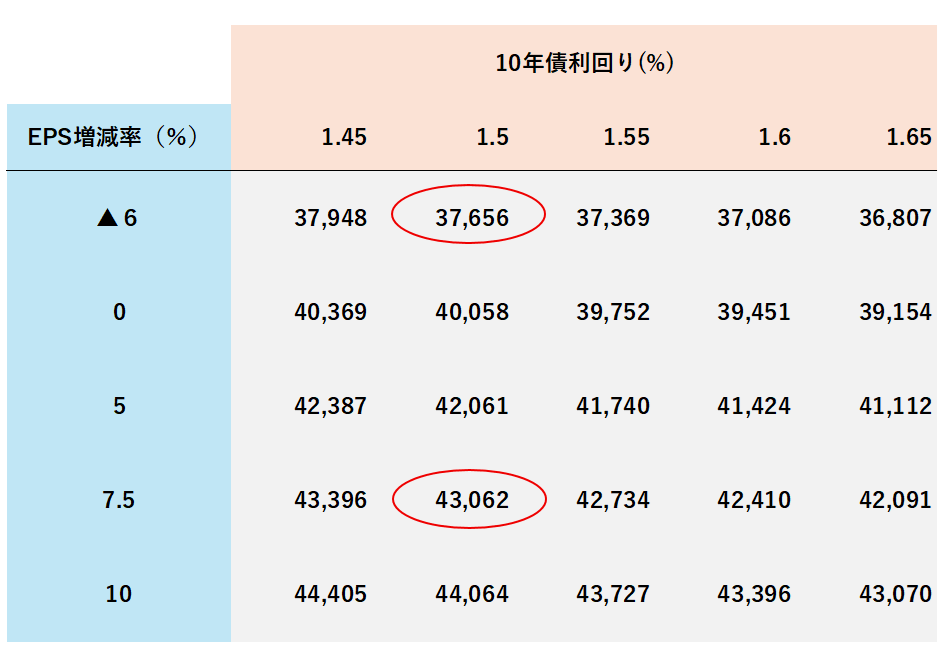

足元、日本経済新聞社ベースの日経平均の予想EPS(1株当たり純利益)は前期比マイナス6%である。このEPSを長期金利1.5%(+リスクプレミアム)で割り引くと、日経平均の理論株価は3万7,650円程度である。

ところが実際の市場では日経平均は4万3,000円台まで買われた。その株価が正しいと仮定すれば市場は、7.5%の増益を織り込んでいることになる。

あり得ないシナリオではないので、今の株価はテクニカル的な過熱感や見た目の割高感はあるものの、決してバブルなどではない。問題は市場が見込む増益転換シナリオの蓋然性である。夏ももう終わりだが、ここからの相場の焦点はまさにその点である。

広木 隆

マネックス証券株式会社

チーフ・ストラテジスト 執行役員

※本記事はマネックス証券 チーフ・ストラテジスト広木隆氏のストラテジーレポート『日経平均4万3000円の正当性』を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。また、投資による結果に編集部は一切責任を負いません。投資に関する決定は、自らの判断と責任により行っていただきますようお願いいたします。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】