歴史的に見て高水準にある米国株式/債券

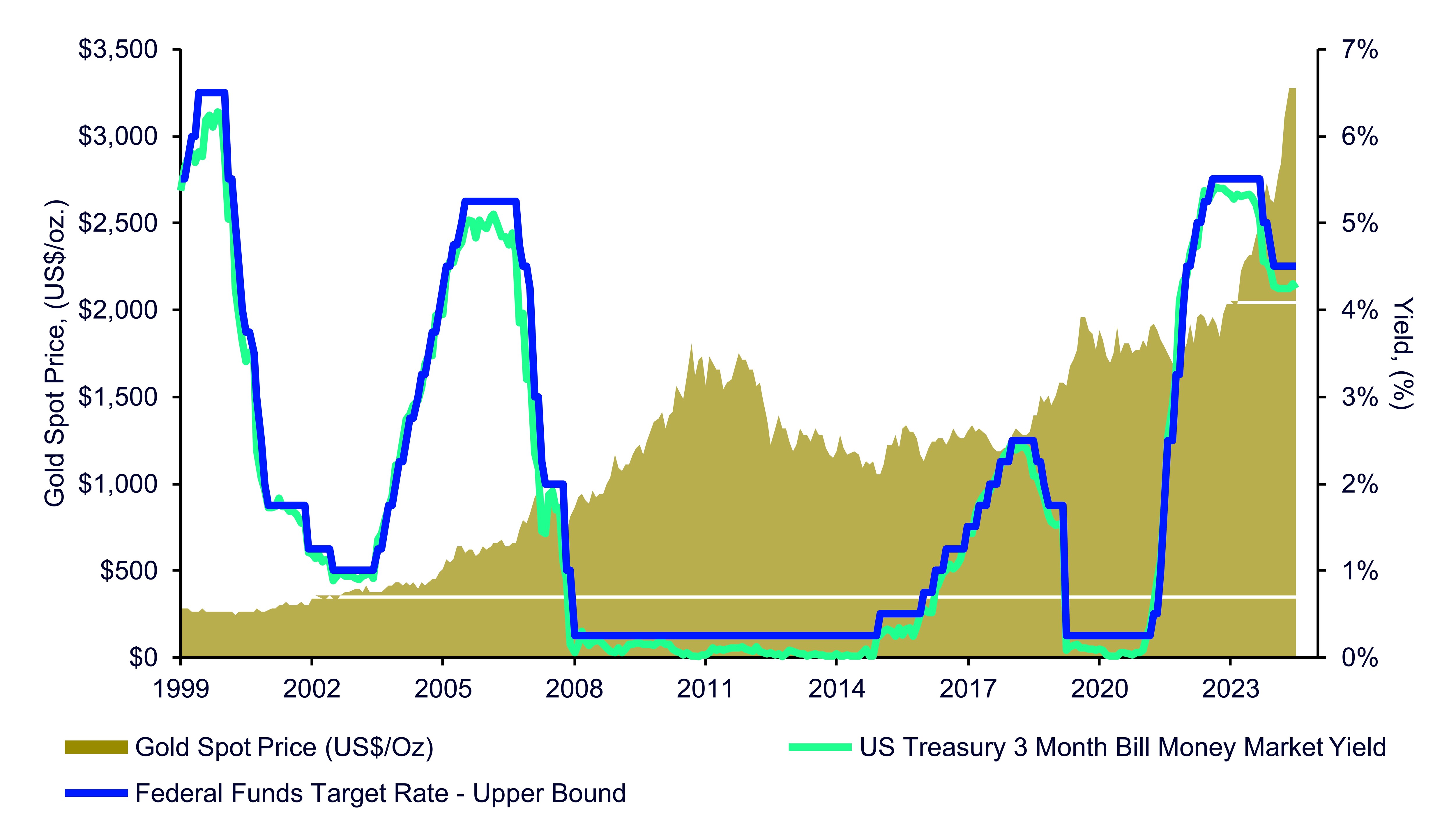

米国の株式/債券の相関が30年ぶりの高水準に上昇するなか、2022年以降、金をマクロ・ポートフォリオ・オーバーレイや経済のテールリスクのヘッジに使う根拠が強まっています。

金は国債や投資適格社債の代わりではありません。しかし、貿易政策によりインフレリスクがさらに長期化する可能性もあるなか、金利ボラティリティが高まる環境の下では、「デュレーション」または「分散投資」のヘッジとして使用する機会が増える可能性があります。

実際、今年3月/4月に、株価が急落し長期債利回りが上昇した際には、金は強力な市場ヘッジ手段としての役目を果たし、主要なドル建てのグローバル資産クラスすべてをアウトパフォームしました※3。

のパフォーマンスの信頼できる指標にはなり得ません。

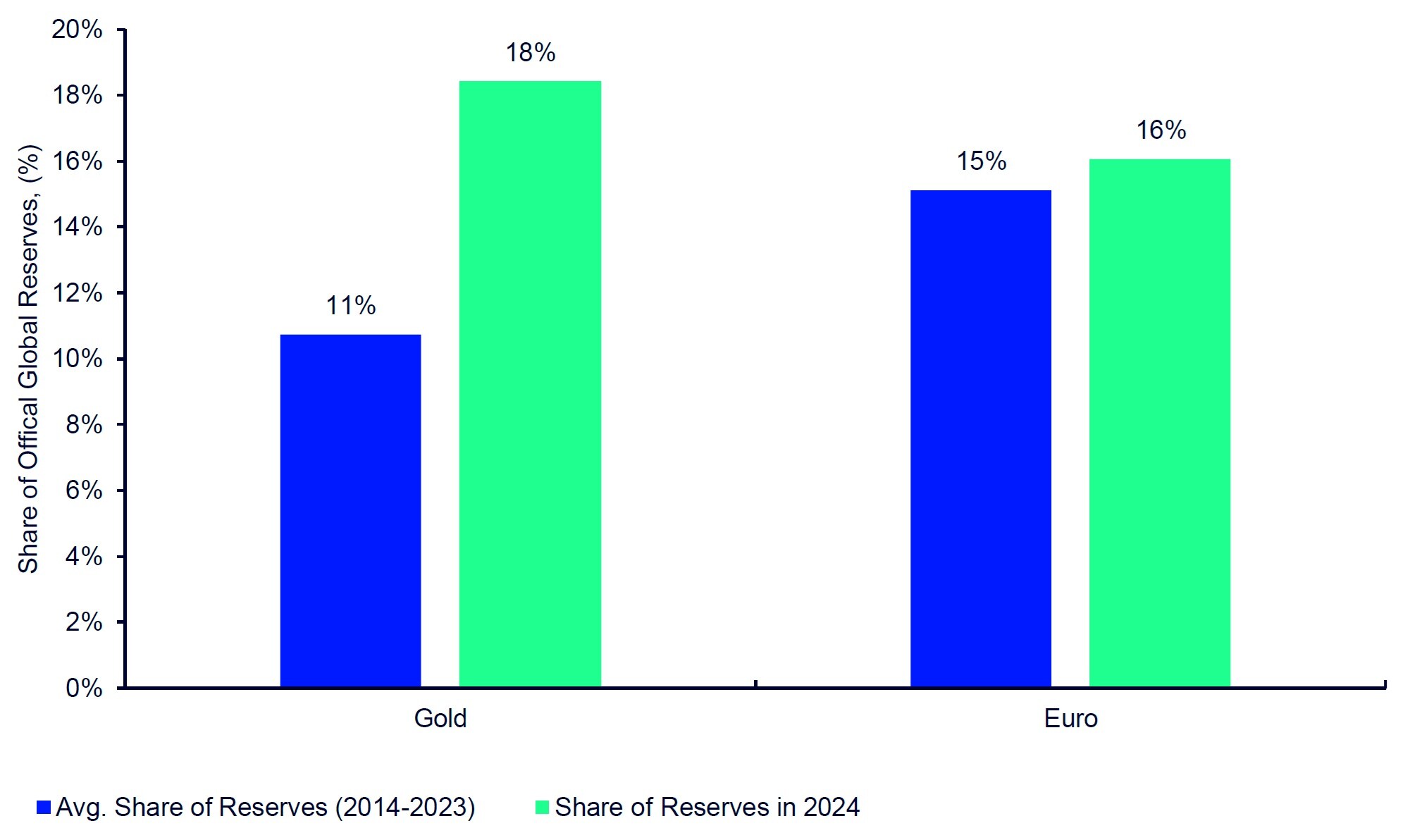

中央銀行の調査、準備資産としての金に対する信認が浮き彫りに

金はユーロを抜き中央銀行の第2の外貨準備資産に浮上しました。世界の外貨準備に占める金の割合は2024年に18%となり、2014年から2023年の年間平均11%から大幅に上昇しました※4。これに対してユーロの割合は16%と、長期平均の15%をわずかに上回る水準にとどまっています※5。

ワールドゴールドカウンシル(WGC)の2025年中央銀行金準備調査によると、世界の金準備が今後12カ月で増加するとの回答は全体の95%と過去最高となり、自行の金の保有比率の上昇を予想しているとの回答は43%で同じく過去最高でした※6。重要な点は、自行の金の保有比率の低下を予想している中央銀行は73行のうち1行もなかったことです※7。

依然としてドルが世界の外貨準備の中心であり、その割合は46%でした※8。しかし戦略的なドル離れの動きは加速しているようで、回答した中央銀行の73%が今後5年間で世界の外貨準備に占めるドルの割合は低下すると予想しています。同時に、76%が2030年までに世界の外貨準備に占める金の割合は上昇すると回答しています※9。

※5 Source: YouGov, World Gold Council, as of 6/17/2025.

※6 Source: YouGov, World Gold Council, as of 6/17/2025.

※7 Source: YouGov, World Gold Council, as of 6/17/2025.

※8 Source: YouGov, World Gold Council, as of 6/17/2025.

※9 Source: YouGov, World Gold Council, as of 6/17/2025.