ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

令和のマンション購入術「10箇条」

理想的な資産形成を実現するために私が提唱しているのが次の原則です。

■令和のマンション購入術10箇条

1.頭金は入れるな

2.新築ではなく近隣の中古を買え

3.自分が住みたい物件は買うな

4.人口が増えるエリアで買え

5.ブランドマンションを狙え

6.広さより部屋の数が多い物件を買え

7.間取りはワイドスパンを狙え

8.「マンションは管理を買え」は間違い

9.人気駅が高いなら隣駅を狙え

10.成約事例を参考にするな

これまで“常識”常識とされていた不動産購入の考え方とは、ずいぶん変わっているのがわかるのではないでしょうか。

頭金500万円は「投資」に回すことで、利益を“最大化”

ここでは「1.頭金は入れるな」について解説しておきます。

マンションなどを購入して住宅ローンを組む際には、これまで購入価格の1~2割を頭金として入れるのが一般的でした。頭金を入れれば、借入金額=返済総額を抑えられるので、毎月の返済額を減らしたり、借入期間を短くできるという考え方ができるからです。

しかし現在、住宅ローンは空前の低金利となっています。頭金を入れるか入れないかによって生まれる返済総額の違いは小さいとは言えません。一方、「頭金を入れずにそのお金を投資に回したならどうか」と考えても良いわけです。

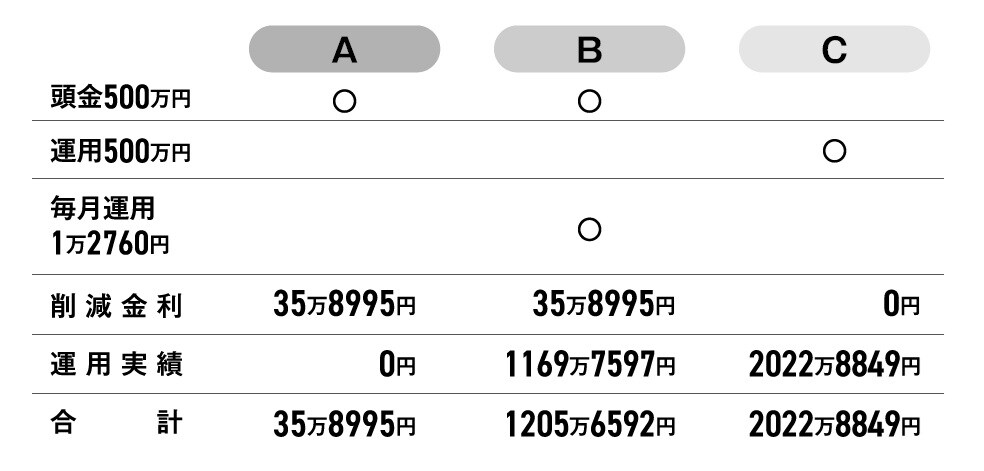

たとえば7,000万円の物件を金利0.4%の35年ローンで購入したとします。

頭金0円の場合:月々の支払額17万8,633円

→金利合計額は502万5,942円

頭金500万円の場合:月々の支払額16万5,873円

→金利合計額は466万6,947円

頭金を入れることによって減額される月々の支払いは1万2,760円で、抑えられる金利は35万8,995円ということになります(図表のA)。一定のメリットは感じられるかもしれませんが、頭金を入れずに500万円を投資に回していたとすればどうでしょうか?

あくまでシミュレーションとして考えてほしいのですが、それを示したのが[図表]です。

比較的リスクが少なく、ある程度のリターンが期待しやすいインデックスファンドなどの投資信託にまわしたとします。1年間の平均利回りが4%だったと仮定すれば、計算上、500万円は35年後には2,022万8,849円になっています(図表のC)。額の大きさに驚かれる方もいるかもしれませんが、利益分からもさらに利益が生まれる「複利効果」によるものです。利回り4%も現実的な数字です。

一方、頭金500万円を入れることで減額される月々の支払額の1万2,760円を、毎月、積み立て投資に回したとします(図表のB)。平均利回りが同じ4%だとすれば、合計535万9,200円の積み立てが1,169万7,597円になります。やはり複利効果があるので、小さな額ではありません。しかし、頭金を入れずに500万円を運用していた場合と比べれば、削減金利を合わせて考えても800万円以上の差がついています。

家やマンションは“人生最大の買い物”であり、金額も大きなものになります。

「最高の家に住みたい!」と考えるのは自然な感覚ですが、それと同時に資産形成という発想をもっておいても良いはずです。それが賢明な買い方です。

稲垣 慶州

株式会社KIZUNA FACTORY

代表取締役

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】